生意社:成本支撑减弱 涤纶短纤价格维持小幅下跌

成本支撑减弱,涤纶短纤市场行情维持小幅下跌,据生意社商品行情分析系统,截止2月24日,国内涤纶短纤(1.4D*38mm)市场均价在6948元/吨,较上一交易日下跌0.48%。涤短工厂价格暂稳,江浙地区主流工厂出厂均价在7276元/吨。

中东地缘风险下降,油价溢价回落,另外美国原油库存增加影响投资者信心。2月21日,国际原油期货急挫,美国WTI原油期货主力合约结算价报70.40美元/桶,跌幅2.08美元或2.9%。布伦特原油期货主力合约结算价报74.43美元/桶,跌幅2.05美元或2.7%。

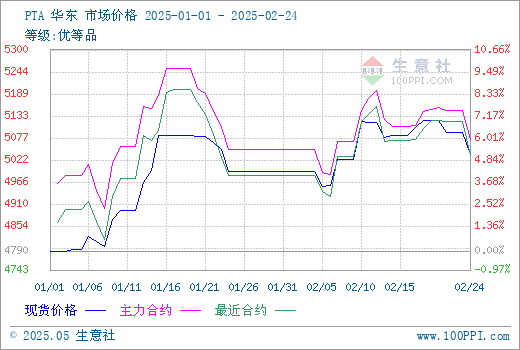

国内PTA市场行情跟跌,2月24日华东地区市场均价在5036元/吨,较上一交易日下跌1.09%。PTA主力期货TA2505收盘价5058元/吨,下跌90元/吨,跌幅1.75%,结算价5074元/吨,日增仓4230手。自身供应方面,2月中旬华南地区两套共计500万吨PTA装置按计划停车检修,本周部分PTA装置重启,现货供应充足。且近期PTA主力供应商交付较多现货,现货流通量明显增加。

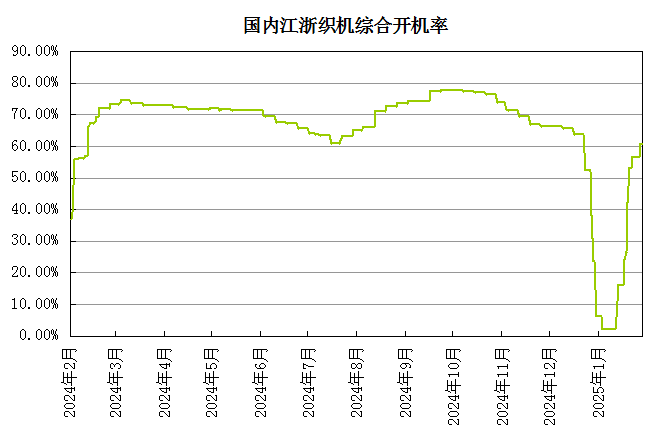

涤纶短纤装置检修与重启并存,供应量相对宽松。下游纺纱工厂已复工复产但整体在新单下达有限、资金问题、人力短缺等因素影响下,纺织市场启动缓慢。整体复工节奏较往年略晚,对涤纶短纤刚需乏力,江浙织造开工率在60%附近。订单方面,节后春夏季订单不及预期,多处于观望状态,春夏大货类订单尚未有明显下达迹象,织造厂商新单较少,供需结构偏弱拖累市场心态。

生意社分析师认为,成本端来看,市场关注地缘局势谈判进展,国际油价或将延续波动。在加工费低位之下,仍需关注计划外PTA装置检修。另外,随着“金三银四”来临,纺织品服装刚需订单预计逐步下达需求将升温缓慢,预计短期涤纶短纤价格维持偏弱运行。

(文章来源:生意社)

- 生意社:成本支撑减弱 涤纶短纤价格维持小幅下跌(02-24 04:24)

- 生意社:市场成交清淡 涤纶短纤价格小幅走弱(02-20 04:41)

- 生意社:成本支撑减弱 涤纶短纤价格仍存下行压力(02-14 06:27)

生意社商品站

商品动态

- 生意社:2月24日涤纶短纤市场行情小幅下跌

- 02-24

- 涤纶短纤商品报价动态(2025-02-24)

- 02-24

- 生意社:截止2月21日PTA相关行业开工率汇总

- 02-24

- 涤纶短纤商品报价动态(2025-02-23)

- 02-23

- 涤纶短纤商品报价动态(2025-02-22)

- 02-22

- 涤纶短纤商品报价动态(2025-02-21)

- 02-21

- 生意社:仪征化纤PTA装置动态

- 02-21

商品分析

- 生意社:成本支撑减弱 涤纶短纤价格维持小幅下跌

- 02-24

- 生意社:市场成交清淡 涤纶短纤价格小幅走弱

- 02-20

- 生意社:成本支撑减弱 涤纶短纤价格仍存下行压力

- 02-14

- 生意社:成本需求减弱 涤纶短纤价格承压

- 01-23

- 生意社:货源供应量减少 涤纶短纤价格维持上行

- 01-20

- 生意社:成本偏暖主导 涤纶短纤价格向上调整

- 01-15

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号