生意社:市场成交清淡 涤纶短纤价格小幅走弱

https://www.100ppi.com 2025年02月20日 16:41:19 生意社

生意社02月20日讯

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

国内涤纶短纤市场货源供应相对宽松,下游按需采购成交清淡。近期(2月12-20日)价格呈现小幅走弱,据生意社商品行情分析系统,截止2月20日,国内涤纶短纤(1.4D*38mm)市场均价在6985元/吨,下跌1.06%,江浙地区主流工厂出厂均价在7276元/吨,下跌0.68%。

后市来看,国际原油市场,俄罗斯CPC输油管道遇袭,石油输送量将减少约30%,供应减少,继续推动油价上涨。截止2月19日,美国WTI原油期货主力合约结算价报72.25美元/桶,布伦特原油期货主力合约结算价报76.04美元/桶。

国际原油行情偏强,PTA成本支撑与现货充足、需求恢复不及预期的消息博弈之下,近期整体呈现偏强震荡。截止2月20日华东地区市场均价在5122元/吨,较2月13日上涨0.89%。PTA低加工差下,PTA装置检修计划陆续推出,去库幅度较预期扩大。但下游聚酯工厂原料采购有限,仅维持刚需或者消化前期备货,导致目前库存转移阻力增加。

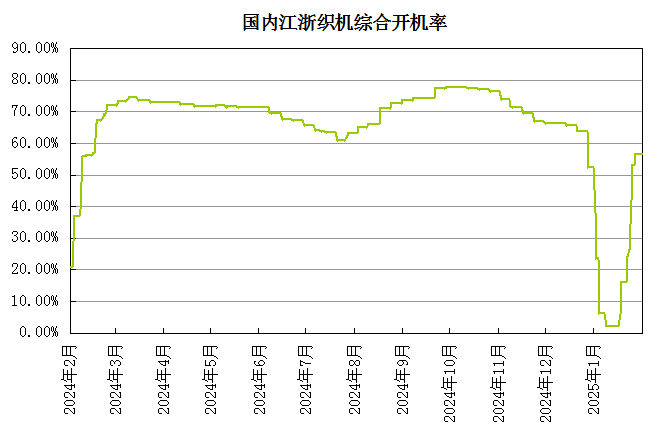

终端纺织需求恢复不畅,买盘积极性一般,维持刚需采购跟进,交投气氛偏淡。织造订单跟进不足,江浙开工缓慢提升复工为主,坯布订单整体尚不足,开机率小幅提升至56%,进度低于预期。

生意社分析师认为,当前成本支撑尚可,随着“金三银四”传统消费旺季到来,需求面也会有所好转,预计涤纶短纤价格或将小幅上扬。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 生意社:基本面偏弱调整 涤纶短纤价格小幅下滑(12-15 10:06)

- 生意社:需求表现平淡 11月涤纶短纤价格震荡走弱(11-27 09:58)

- 生意社:成本支撑出现松动 涤纶短纤价格震荡盘整(11-26 09:35)

- 生意社:成本转弱需求清淡 涤纶短纤价格重心维持(11-23 08:19)

手机分享新闻

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:基本面偏弱调整 涤纶短纤价格小幅下滑

- 12-15

- 生意社:需求表现平淡 11月涤纶短纤价格震荡走弱

- 11-27

- 生意社:成本支撑出现松动 涤纶短纤价格震荡盘整

- 11-26

- 生意社:需求乏力 涤纶短纤价格偏弱调整

- 11-16

- 生意社:成本主导 10月涤纶短纤价格先跌后涨

- 10-30

- 生意社:成本端回暖 涤纶短纤价格小幅上涨

- 10-27

- 生意社:基本面偏弱 涤纶短纤价格仍将下滑

- 10-17

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号