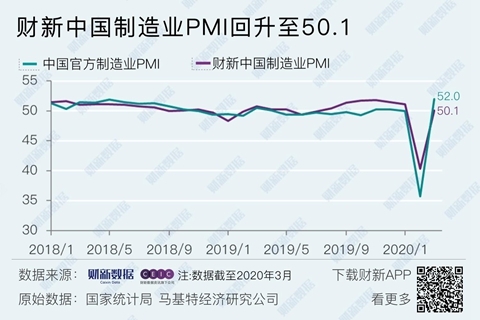

3月财新中国制造业PMI回升至50.1

随着复工复产陆续推进,4月1日公布的3月财新中国制造业采购经理人指数(PMI)录得50.1,较2月的历史低点回升9.8个百分点,显示制造业行业景气度基本回稳,但改善幅度仍较为有限。

这一走势与国家统计局制造业PMI一致。国家统计局公布的3月制造业PMI录得52,较上月回升16.3个百分点。

因工厂大面积停工和交通出行受限,制造业产量在2月创下历史最大降幅,随着部分限制措施放松,3月产出恢复增长。不过,新订单指数虽较上月显著回升,但仍处于收缩区间。许多受访企业反映,新冠疫情持续导致订单被推迟或取消。此外,因全球各地都在竭力遏制疫情,3月新出口订单量也明显减少,但降幅较上月明显放缓。

就业指数也在收缩区间内明显回升,已回到疫情前的中枢水平。企业反映,员工自动离职和企业压缩成本,共同导致用工收缩。由于最近数月企业减产,产能压力继续存在,积压工作指数仅较上月小幅回落,仍处于历史高位。

3月制造业供应链仍然紧张,企业反映供应商产能收缩、原料短缺,导致供应商平均供货速度进一步放慢。

3月制造业采购库存指数在收缩区间内出现修复,但仍处于近年来低位。厂商反映由于原材料短缺,仍需要动用原有库存,原材料库存明显下降。受防疫限行导致物资运输困难等影响,产成品库存指数则重返扩张区间。

原材料购进价格重返收缩区间,但降幅轻微。许多企业表示,成本下降与全球需求减弱有关。制造商也普遍继续下调产品售价,以提振销售。

主要受疫情好转后需求将会回升的预期提振,中国制造业界普遍对未来12个月生产抱有信心,乐观度在2月创下的五年高点微降。

财新智库莫尼塔研究董事长、首席经济学家钟正生表示,3月制造业承受双重压力。一方面,复工复产尚不充分;另一方面,外需恶化、国内消费需求尚未大面积启动,因而造成生产扩张仍比较有限,没有看到明显的生产回补。但是,企业家信心仍然较足,就业吸纳基本恢复到疫情之前的水平,给经济在疫情之后的快速修复奠定了良好基础。

(文章来源:财新网,作者:张娱)

- 创业板指12月11日跌1.41% (12-11 15:08)

- 深成指12月11日跌1.27% (12-11 15:07)

- 上证综指12月11日跌0.70% (12-11 15:05)

- 农业农村部:12月11日“农产品批发价格200指数” (12-11 15:03)

- 人民银行开展1186亿元逆回购操作 (12-11 09:59)

- 12月11日人民币兑美元中间价上调67个基点 (12-11 09:58)

- 创业板指12月10日跌0.02% (12-10 15:06)

- 深成指12月10日涨0.29% (12-10 15:04)

数据是机会,数据是财富

商品动态

- PriceSeek重点提醒:山鹰停机减供瓦楞纸价

- 12-11

- 生意社:12月11日瓦楞纸热点聚焦

- 12-11

- PriceSeek提醒:尚能石化上调石油焦价格

- 12-11

- 生意社:12月11日西南地区NMP弱稳运行

- 12-11

- PriceSeek提醒:石油焦价格下调50元/吨

- 12-11

- 生意社:12月11日恒力石化PS装置动态

- 12-11

商品分析

- 生意社:供应宽松 12月上旬ABS价格调降

- 12-11

- 生意社:瓦楞纸稳中上探 短期或有回落风险

- 12-11

- 生意社:消费量预测上调 棉价偏强震荡

- 12-11

- 生意社:有效支撑不足 上旬金属硅市场阴霾难去

- 12-11

- 生意社:12月上旬醋酸行情持续上涨

- 12-10

- 生意社:主力企业降负 12月上旬PC挺价上涨

- 12-10

- 生意社:供应预期改善 菜油价格下跌

- 12-10

行业分析

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

- 生意社:丁苯橡胶市场行情弱势震荡

- 11-19

- 生意社:顺丁橡胶市场行情弱势走低

- 11-13

浙公网安备 33010002000024号

浙公网安备 33010002000024号