生意社:本周涤纶长丝呈弱稳僵持、局部微调

https://www.100ppi.com 2026年01月09日 16:47:27 生意社

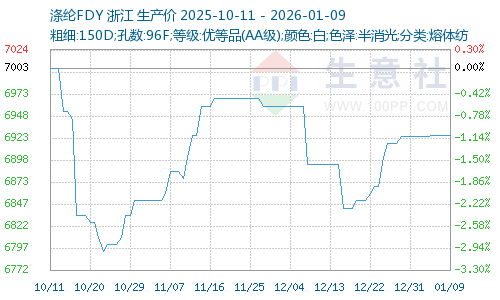

本周(2026.01.05-01.09)涤纶长丝呈弱稳僵持、局部微调,主流报价持平,实际成交让利,产销低迷、库存累积,核心受成本、供应、需求三方博弈影响。截至1月9日,江浙主流涤纶长丝工厂POY(150D/48F)报价在6500-6800元/吨,涤纶DTY(150D/48F低弹)报价在7700-8000元/吨,涤纶FDY(150D/96F)报价在6600-6900元/吨。

一、核心影响因素

成本端:PTA/乙二醇震荡上行,聚合成本环比增加150-180元/吨,工厂挺价但加工费被压缩,周度毛利约减少120至-150元/吨,亏损加剧倒逼减产预期。

供应端:开工率78%(环比-0.5%),检修增多(1月检修产能450万吨+),但整体供应仍偏宽松;大厂缩优惠,小厂让利出货,库存18-22天(环比+1-2天)。

需求端:织造/加弹厂开机率回落(约65%),春节前备货接近尾声,刚需补库为主,追涨意愿弱,对高价抵触明显。

二、品种分化

FDY:大有光75D/36F供应增加,价7150-7250;半光50D/24F7450-7550,零星经编需求。

DTY:150D/288F用于短毛绒,刚需支撑价稳;150D/144F供大于求,最低至7700。

POY:150D/144F成交集中6550-6580,下游小单补货为主。

综合来看,生意社认为,下周(2026.01.10-01.16)涤纶长丝以弱稳僵持、窄幅震荡为主,现货主流波动±50元/吨;

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

数据是机会,数据是财富

商品动态

- 涤纶FDY商品报价动态(2026-01-09)

- 01-09

- 涤纶DTY商品报价动态(2026-01-09)

- 01-09

- 涤纶POY商品报价动态(2026-01-09)

- 01-09

- 涤纶FDY商品报价动态(2026-01-08)

- 01-08

商品分析

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号