生意社:25年丁二烯供需矛盾凸显 26年价格重心何去何从

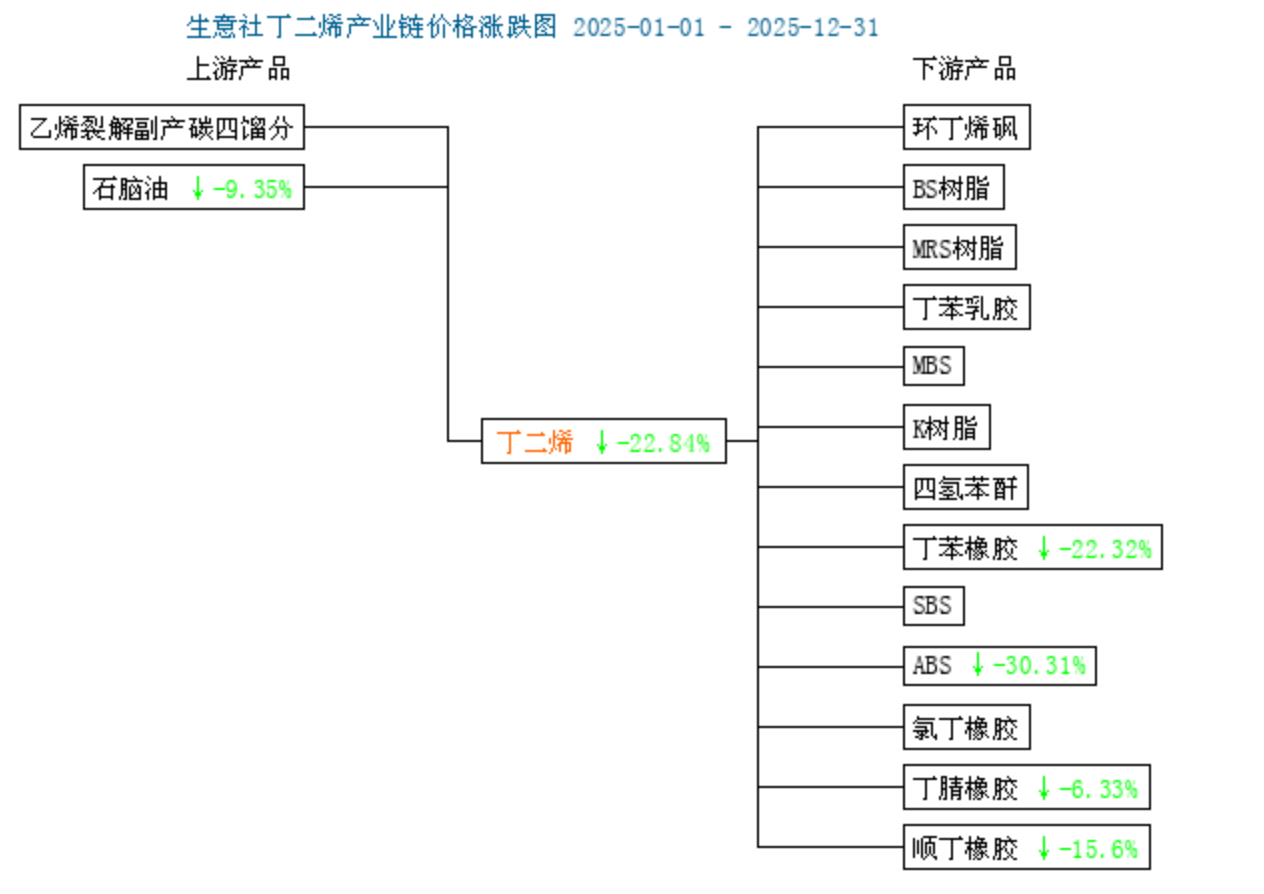

据生意社商品行情分析系统:2025年国内丁二烯市场年初均价在10800元/吨,年末均价在8333.33元/吨,年度跌22.84%。丁二烯市场2025年表现为“先涨后跌、震荡走弱”态势,全年可分为两个阶段,上半年先涨后跌,下半年震荡下行。

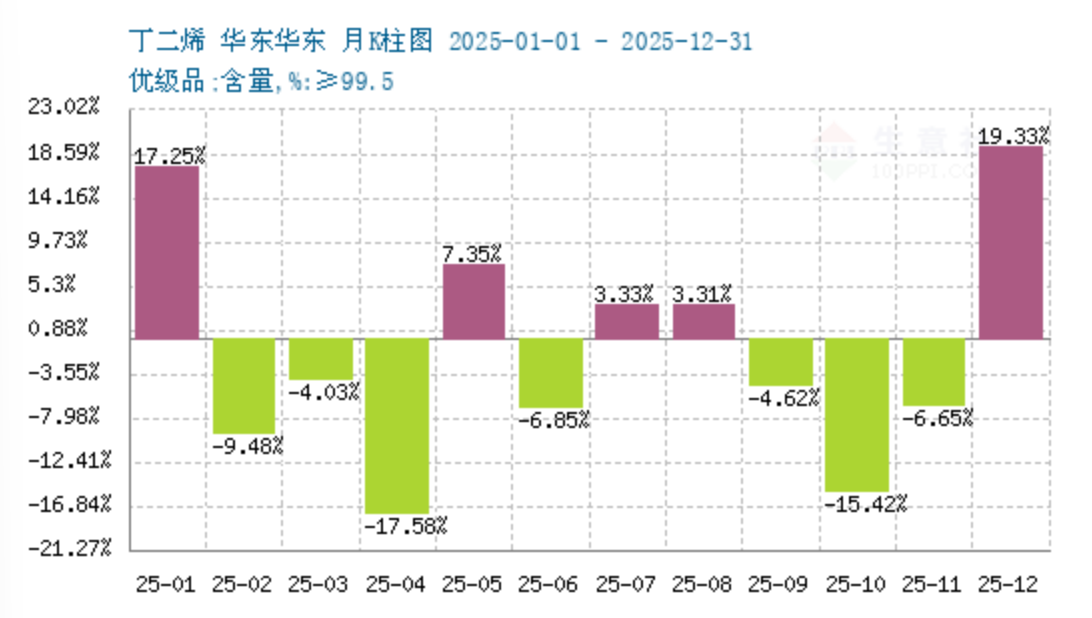

从生意社月K柱图来看,2025年丁二烯市场跌多涨少,上行月份5个月,下行月份7个月,其中最高涨幅在12月上涨19.33%,最高跌幅在4月下跌17.58%。

注:商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。

一、2025年丁二烯行情回顾

上半年:政策叠加供应 先涨后跌整体下行

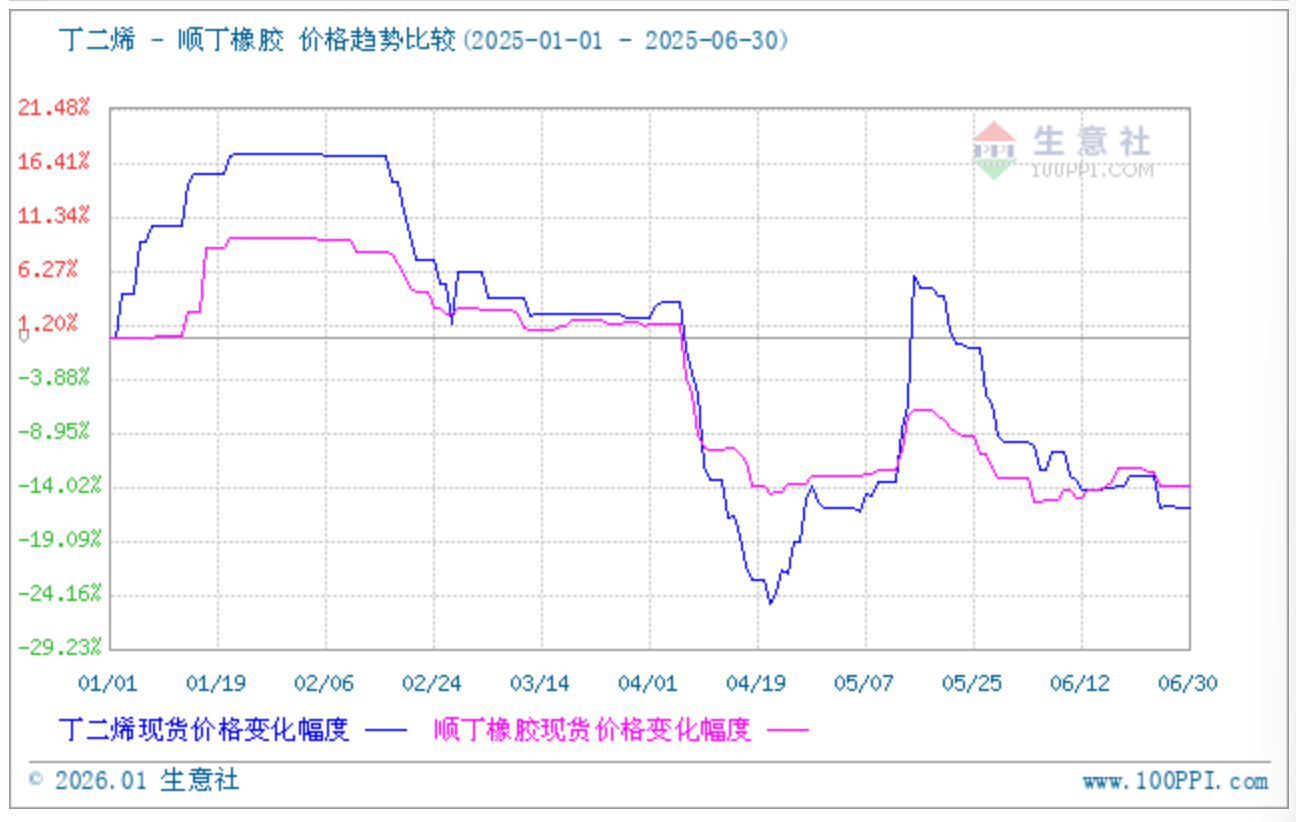

2025年上半年丁二烯市场受短期因素扰动大,供需宽松核心逻辑未变,价格波动依附装置检修、政策等,整体走势先涨后跌,整体下行。

1-4月:供需宽松主导,价格震荡下行

1-4月供需宽松主导价格持续走低。供应端,万华二期、埃克森美孚合计40万吨新增产能逐步释放,行业总产能达703.7万吨,1-2月进口量同比大增,华东港口库存高企,装置开工率稳定在75%左右,货源充裕。需求端受中美关税扰动,合成橡胶、轮胎行业开工承压,ABS行业库存偏高,仅维持刚需采买。价格自年初10800元/吨下探至4月末9200元/吨,创上半年阶段性低点。

5月:供应收缩叠加政策利好,价格大幅上涨

5月市场反转价格快速冲高后震荡。供应端为核心驱动,恒力14万吨、茂名石化5万吨装置集中检修,合计影响产能显著,华东港口库存降至低位,贸易商惜售挺价,中石化报价上调至11100元/吨。需求端受中美关税缓和提振,合成橡胶期货上行,顺丁橡胶开工率升至74.7%,下游补库需求释放,月度最大涨幅超22%。

6月:基本面偏空,价格震荡回落

6月热度消退价格震荡回落企稳。供应端检修装置陆续重启,进口货源补充增加,华东港口库存微升,市场重回宽松。需求端合成橡胶高库存凸显,顺丁价格走弱,下游抵触高价原料,交投冷清

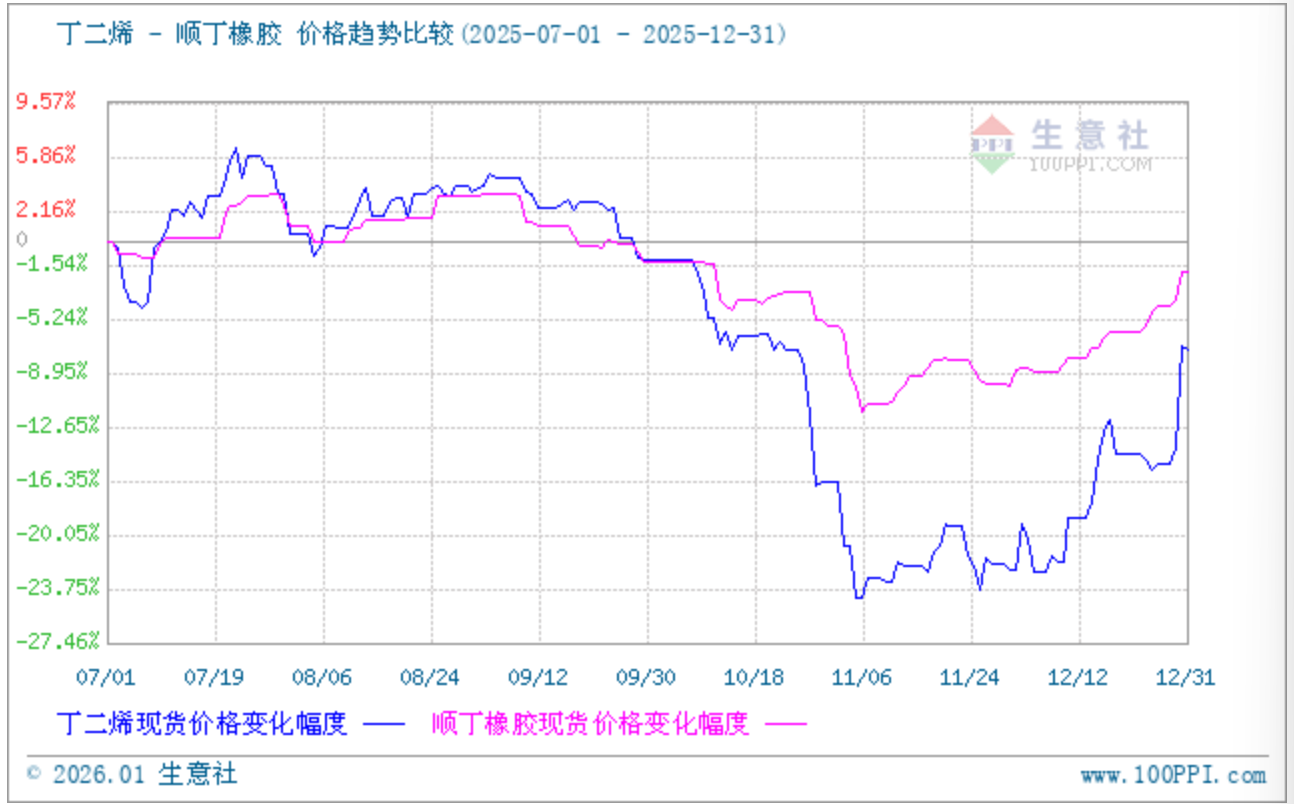

下半年:供应过剩是核心矛盾 跌7.41%

7-9月:供应过剩加剧,价格持续下行

7-9月市场供需矛盾凸显,价格稳步走低。供应端,炼油厂检修季结束,装置开工率回升至65%以上,埃克森美孚惠州项目满负荷运行,叠加乐天化学印尼14万吨装置货源流入亚洲,供应压力持续加码。进口套利窗口开启,欧洲、美国货源集中到港,进一步加剧库存压力。需求端,轮胎行业开工率偏低,合成橡胶库存高企,下游仅维持刚需采买,价格7月初8840元/吨跌至9月末7200元/吨,创年内新低。

10-11月:供需弱平衡,市场区间震荡

10-11月市场进入弱平衡状态,价格窄幅震荡。供应端,部分装置检修导致产量微降,抚顺石化等装置重启后负荷偏低,华东港口库存阶段性去库至2.46万吨,缓解部分压力。但进口船货仍有到港预期,供应宽松格局未改。需求端,轮胎行业开工率回升至常规水平,合成橡胶期货走势坚挺,对丁二烯形成阶段性支撑。价格在7000-7500元/吨区间波动,交投以低价成交为主。

12月:短期利好提振,价格震荡反弹

12月市场情绪回暖,价格震荡上行。供应端,东明石化装置临时停车检修缩减供应,主流企业集中上调报价,中石化挂牌价涨至8300元/吨,贸易商挺价意愿增强。需求端,合成橡胶期现货联动上涨,顺丁橡胶价格涨幅达4.03%,带动原料采购需求改善。月末受外盘攀升提振,价格涨至8012.5元/吨,月度涨幅13.85%。但高价成交遇阻,终端需求疲软制约涨幅,市场呈震荡整理态势。

二、2026年丁二烯市场展望:

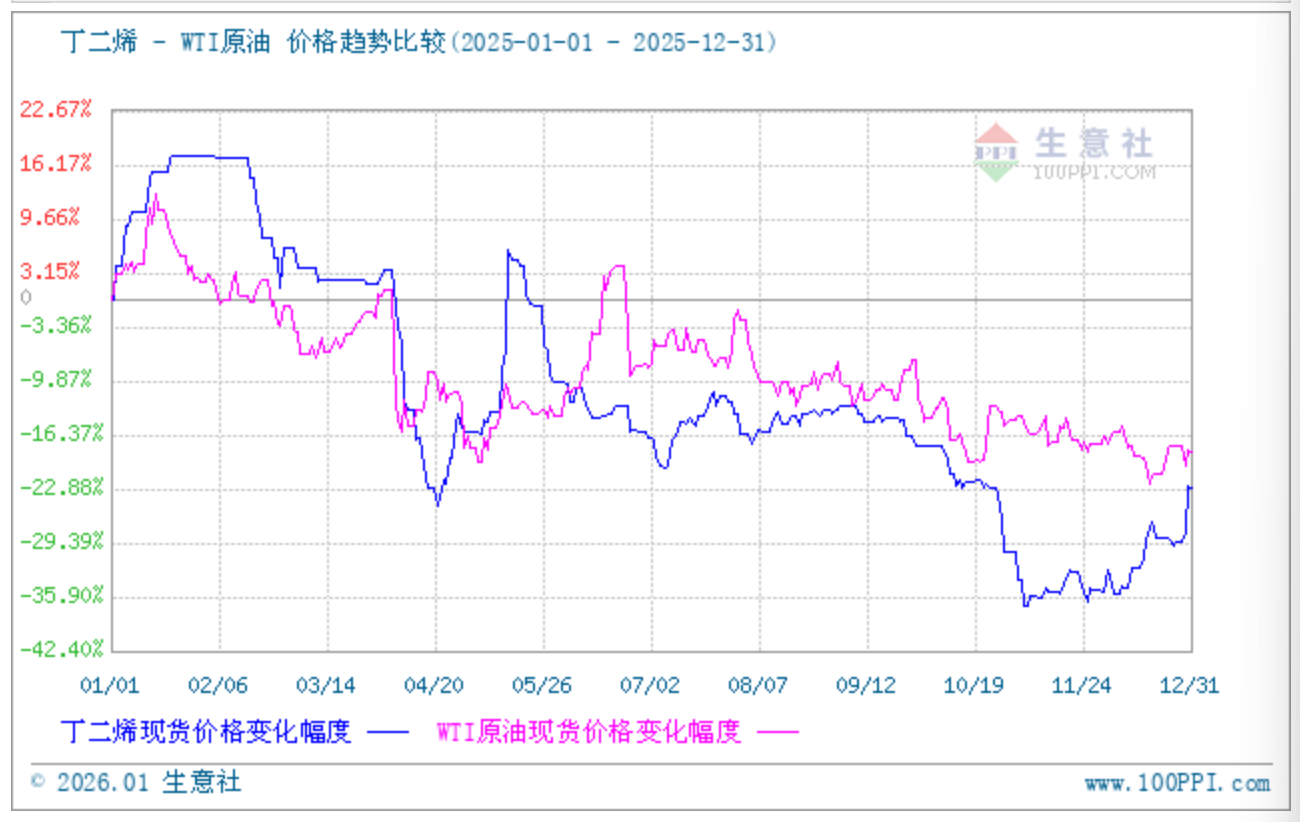

成本面:2026油价低位震荡 成本面支撑偏弱

俄乌冲突、中东局势等矛盾持续发酵,将对油价形成不定时直接冲击,引发阶段性波动,但难以改变长期趋势。供应端过剩的格局将延续至2026年上半年,IEA预测全球石油日均过剩量达409万桶,美国页岩油预计增产120万桶/日主导增量;OPEC+虽计划2026年一季度暂停增产,但内部分歧与闲置产能不足导致调控效果有限,价格中枢大概率继续下移。受供需博弈,叠加地缘政治冲突以及OPEC+政策调控的影响,生意社预测2026年原油市场整体呈现 “低位震荡” 走势。

供应面:预期增加

2026年丁二烯新增产能较2025年大幅缩减,行业进入产能消化期。受前期大乙烯项目配套推进影响,全年预计新增产能约50万吨,较2025年120万吨的增量显著回落,年末总产能有望突破840万吨。新增产能多为炼化一体化配套装置,集中于华东、华南地区,装置开工稳定性较强,预计全年行业开工率维持在68%-72%区间。

据海关数据统计:2025年1-11月丁二烯进口量累计达44.97万吨,同比增幅超50%,其中11月单月进口量5.6万吨,净进口量5.62万吨,环比大增69.80%,同比减少17.14%,主要因当月无出口且进口量大幅增量。2026年进口格局趋于平稳,随着国内产能释放,进口套利窗口开启频次减少,预计全年进口量维持在45-50万吨,以补充高端货源缺口为主。同时,海外装置检修及亚洲市场需求回暖,将制约进口货源对国内市场的冲击,供应端压力较2025年有所缓解。

需求面:稳中有升

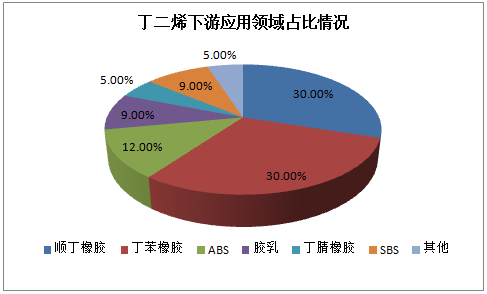

在消费领域,合成橡胶核心原料是丁二烯,以丁二烯为原料生产的合成橡胶占合成橡胶总产量的80%以上。因此,从消费结构来看,顺丁橡胶和丁苯橡胶均占丁二烯消费量的30%,ABS占丁二烯消费量的12%,胶乳、SBC均占丁二烯消费量的9%,丁腈橡胶占5%。2026年顺丁、丁苯橡胶预计新增产能分别达45万吨、40.5万吨,其中溶聚丁苯、稀土顺丁等高性能胶种占比提升,适配新能源汽车轮胎需求增长,带动丁二烯刚需稳步释放。ABS行业伴随智能家电、汽车轻量化需求升级,产能利用率有望提升,进一步补充丁二烯需求。

后市预测:

短期来看:进入1月后受春节假期影响,下游普遍有节前备货需求,12月末在供应偏紧提振下丁二烯市场已经迎来了一波上涨行情,进入1月后下游需求影响下,预计仍有部分上行空间。

长期来看:市场供需格局转向宽松,价格呈“震荡下行、重心下移”趋势。供应端全年62万吨新增产能多集中于四季度释放,虽部分装置投产时间滞后影响实际产量,但叠加全年45-50万吨进口量,总供应量将达618万吨,供应压力逐步加大,受此影响丁二烯市场继续上升空间有限,但下游需求仍有支撑,预计丁二烯市场仍将保持高位震荡走势为主,后续重点关注下游合成橡胶市场运行情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:25年丁二烯供需矛盾凸显 26年价格重心何(01-06 02:09)

- 生意社:供需利好提振 丁二烯12月涨超13%(12-30 09:23)

- 生意社:基本面走强 丁二烯市场上行(12-15 02:53)

数据是机会,数据是财富

生意社商品站

商品动态

- 生意社:1月8日中石化丁二烯出厂价格

- 01-08

- 1月8日生意社丁二烯基准价为8866.67元/吨

- 01-08

- 生意社:1月7日国际丁二烯市场收盘部分上调

- 01-08

- 生意社:1月7日亚洲丁二烯市场收盘上调

- 01-08

- 丁二烯商品报价动态(2026-01-07)

- 01-07

- 生意社:1月7日国内部分丁二烯企业竞拍及销售情况

- 01-07

商品分析

- 生意社:供需利好提振 丁二烯12月涨超13%

- 12-30

- 生意社:供需利好提振 丁二烯12月涨超10%

- 12-30

- 生意社:基本面走强 丁二烯市场上行

- 12-15

- 生意社:需求不佳 丁二烯市场11月走势偏弱

- 11-27

- 生意社:需求变化 丁二烯市场先涨后跌

- 11-24

- 生意社:供方挺价 丁二烯市场小幅上调

- 11-17

- 生意社:供需双弱 丁二烯市场下行

- 11-10

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号