生意社:丙烯市场交投顺畅 后续价格仍具上升空间

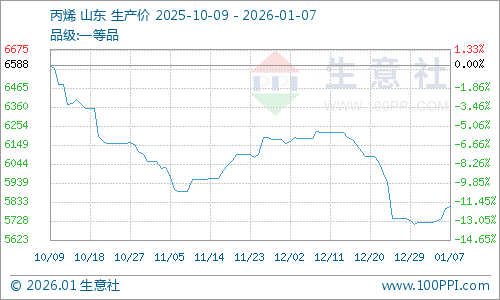

元旦后,丙烯价格确实呈现出止跌企稳并小幅上行的趋势,短期内有继续上涨的动力,但整体预计上涨幅度有限。截止1月7日,生意社丙烯基准价为5797.67元/吨,与本月初(5717.67元/吨)相比,上涨了1.40%。

供应端:

部分PDH装置因成本压力计划检修,可能减少供应。山东地区企业库存偏低,出货顺畅。

需求端:

北方市场有新增下游产能。进入2月,节前备货可能带来需求阶段性提升。市场整体供过于求,丙烯产业处于扩张周期,基本面宽松格局短期内难以根本扭转。

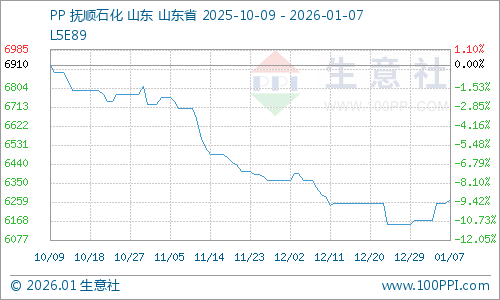

下游需求支撑有限,主力下游聚丙烯成本压力大,部分装置停工,截止1月7日,生意社PP(拉丝)基准价为6253.33元/吨,与本月初(6170.00元/吨)相比,上涨了1.35%。对丙烯需求构成有一定支撑。元旦后上涨行情的持续性需观察,关键看下游接受能力。

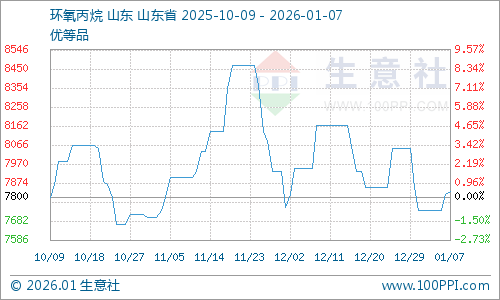

环氧丙烷(PO):盈利情况相对较好(1月2日理论毛利超过1500元/吨),开工维持较高水平,需求稳定。截止1月7日,生意社环氧丙烷基准价为7816.67元/吨,与本月初(7733.33元/吨)相比,上涨了1.08%。

成本端:

当前成本端的核心矛盾是:油、丙烷等原料的“低价”与PDH工艺“深度亏损”之间的冲突。这导致了成本支撑既存在下行压力,又因供应收缩而带来的上涨动力。

价格展望

1月市场均价预测:约5800元/吨,后续关键阻力位: 5850元/吨(此轮上涨的关键观察点)一季度整体判断:价格重心小幅回升概率较大,预计不会出现强劲单边上涨。

综合来看,当前市场呈现短期反弹与长期承压并存的局面:

短期机会:供应趋紧(库存低、检修预期)和季节性需求(节前备货)是主要上涨动力。可关注价格能否有效突破5850元/吨关口。

长期压力:供大于求的产业格局是根本制约。一季度虽有190万吨新产能计划投产,但主要影响华东及华南,对山东主力市场直接影响有限。

关键变量:需密切关注国际油价走势对成本的传导,以及下游聚丙烯等行业的利润与开工情况,这决定了涨势的可持续性。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:供需矛盾持续 丙烯腈市场跌幅扩大(01-09 02:24)

- 生意社:丙烯市场交投顺畅 后续价格仍具上升空间(01-07 02:04)

- 生意社:供需博弈 丙烯酸市场维稳盘整(01-06 01:41)

- 生意社:供需矛盾持续 丙烯腈市场延续弱势(01-05 10:53)

- 生意社:2026年国内丙烯腈市场“至暗时刻的延续与(01-04 10:41)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek提醒:丙烯出厂价上调50元/吨

- 01-09

- 丙烯商品报价动态(2026-01-09)

- 01-09

- 生意社:1月9日山东海科丙烯报价上调

- 01-09

- 生意社:1月9日富海石化丙烯报价上调

- 01-09

- 生意社:1月9日汇丰石化丙烯报价上调

- 01-09

- 1月9日生意社丙烯基准价为5841.00元/吨

- 01-09

商品分析

- 生意社:丙烯市场交投顺畅 后续价格仍具上升空间

- 01-07

- 生意社:下游买盘情绪减弱 丙烯价格探涨空间有限

- 12-09

- 生意社:成本需求博弈 短期丙烯价格或延续偏强

- 12-04

- 生意社:需求支撑 5月丙烷宽幅上涨

- 05-29

- 生意社:涨跌互现 山东丙烷小幅走高

- 05-15

- 生意社:走货不畅 丙烯宽幅下跌

- 05-15

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号