生意社:需求偏弱 二甲苯12月先涨后跌

据生意社商品行情分析系统显示,2025年12月二甲苯市场先涨后跌整体上行。12月1日至30日,国内二甲苯市场价格自5470元/吨上涨至5510元/吨,周期内价格累计上涨0.73%。

上中旬:国内混合二甲苯市场呈现温和上行态势,山东作为核心产区,炼厂出货情况良好,为区域市场提供稳定支撑;华东、华南市场同步跟涨,中石化等主营炼厂报价保持平稳,市场商谈氛围尚可。下游调油及化工行业延续按需补库策略,采购积极性维持中性水平,未出现大规模囤货或减仓行为,支撑价格小幅走高。

下旬:国内混合二甲苯市场呈现温和上行态势,山东作为核心产区,炼厂出货情况良好,为区域市场提供稳定支撑;华东、华南市场同步跟涨,中石化等主营炼厂报价保持平稳,市场商谈氛围尚可。下游调油及化工行业延续按需补库策略,采购积极性维持中性水平,未出现大规模囤货或减仓行为,支撑价格小幅走高。

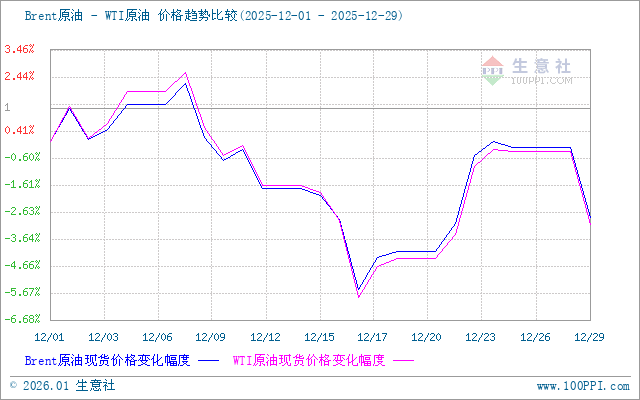

成本面:2025年12月国内原油市场呈震荡下行走势,上旬市场窄幅震荡,OPEC+12月小幅增产及 2026年一季度暂停增产的消息短暂提振市场情绪,但未能扭转宽松格局,国内港口商业原油库存环比上涨 1.67%,供应压力初显。月中后,全球原油过剩担忧升温,布伦特原油跌破60美元/桶,带动国内市场跟跌,虽期间美国对委内瑞拉制裁升级等地缘事件引发短期反弹,但难以改变趋势。下旬临近年末,资金回笼压力下市场交易活跃度下降,国内主营炼厂开工率低迷,终端需求疲软态势未改,进一步压制油价,全程呈现基本面主导的震荡下行特征。截止26日美国WTI原油期货2月合约结算价报56.74美元/桶,布伦特原油期货2月合约结算价报60.60美元/桶。

生意社Brent-WTI原油价格走势比较图:

供应面:

中石化二甲苯报价汇总,目前企业开工正常,装置生产稳定,产销平稳,企业报价较前日持平。截止12月30日华东公司报价5500元/吨,华北公司报价5200-5300元/吨,华南公司报价5650-5700元/吨,华中公司报价5250-5450元/吨。。

区域 |

厂家 |

11月28日 |

12月30日 |

中石化华南 |

茂名石化 |

5550 |

5650 |

广州石化 |

5600 |

5700 |

|

中石化华东 |

九江石化 |

5500 |

5500 |

安庆石化 |

5500 |

5500 |

|

中石化华中 |

洛阳石化 |

5250 |

5250 |

湖南石化 |

5450 |

5450 |

|

中石化华北 |

青岛炼化 |

5350 |

5300 |

天津石化 |

5300 |

5250 |

|

石家庄炼化 |

5250 |

5200 |

需求面:下游按需采购 整体表现疲软

国内调油及化工行业延续按需补库策略,采购积极性偏低,未出现集中补库行为,对价格的拉动作用有限。PX市场成为主要利空因素,郑州商品交易所 PX12 月合约价格下旬大幅波动,29 日收盘价7208元/吨,较中旬高位显著回落,成本端传导下混合二甲苯价格承压走弱。

据生意社商品行情分析系统显示截至12月30日中石化销售公司执行7000元/吨,华东、华北、华中、华南四大区域统一执行该价格;扬子石化、镇海石化等主力装置运行稳定,产品走销情况正常,且当前价格较11月28日累计上涨150元/吨。

国际市场方面:截至12月29日亚洲地区对二甲苯市场收盘价格为867-869美元/吨FOB韩国和892-894美元/吨CFR中国,较11月27日价格上涨66美元/吨。

生意社PX价格走势图:

后市预测:当前国内混合二甲苯市场多空因素处于博弈状态:一方面,供应端装置稳定运行,货源供应充裕,且山东等核心产区炼厂出货情况良好,为市场提供基础支撑;另一方面,国际原油缺乏明确上涨动力,PX 市场承压态势未改,叠加下游需求疲软,对价格形成压制。综合来看,短期内混合二甲苯市场缺乏持续上行或下行的强驱动,预计将维持窄幅震荡的运行格局,需重点关注需求端改善情况及 PX 市场传导影响。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:基本面偏淡 二甲苯市场小幅上调(12-15 03:47)

- 生意社:供需双淡 甲苯市场震荡下跌(12-15 03:29)

数据是机会,数据是财富

生意社商品站

商品动态

- 生意社:12月30日华东地区二甲苯市场小幅上涨

- 12-30

- 生意社:12月29日亚洲二甲苯市场收盘下调

- 12-30

- 生意社:12月30日中石化华南二甲苯价格

- 12-30

- 混二甲苯商品报价动态(2025-12-29)

- 12-29

商品分析

- 生意社:需求偏弱 二甲苯12月先涨后跌

- 12-30

- 生意社:基本面偏淡 二甲苯市场小幅上调

- 12-15

- 生意社:需求变化 二甲苯11月先涨后跌

- 11-28

- 生意社:基本面偏稳 二甲苯市场小幅上调

- 11-24

- 生意社:原油上涨 二甲苯市场小幅上调

- 11-17

- 生意社:需求带动 二甲苯市场小幅上调

- 11-10

- 生意社:需求变化 二甲苯10月先跌后涨

- 10-31

- 生意社:供需双淡 二甲苯市场小幅下调

- 10-27

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号