生意社:硫磺市场2025回顾与2026展望-新能源需求重塑 紧平衡下价格中枢上移

核心观点:2025年,硫磺市场在新能源需求异军突起的驱动下走出独立行情,价格飙升至历史高位。展望2026年,全球硫磺供给增量有限的核心矛盾未解,而来自中国磷酸铁锂和印尼镍湿法冶炼(MHP)的增量需求预计将集中释放,市场供需缺口显著扩大,硫磺价格中枢有望进一步上行,并存在突破历史高点的可能性。

一、2025年回顾:新能源需求崛起,驱动第三轮超级行情

全年核心价格走势概览

2025年,山东硫磺价格走出了“探底—阶梯式上涨—年末高位企稳”的清晰轨迹:

年初低位(1月-2月):年初价格维持在1691元/吨附近,并于2月10日触及全年最低点1661元/吨,市场处于相对平静期。

春季第一轮跳涨(3月):3月22日,价格快速拉升至2434元/吨,较年初低点暴涨46.5%,标志着本轮牛市的启动。

年中高位震荡平台(5月-10月):在经历3月冲高后,价格在2270-2660元/吨区间内构筑了一个长达半年的高位平台,期间虽有波动,但底部支撑强劲,为下一轮上涨积蓄动能。

年末加速冲刺(11月):进入第四季度,价格突破前期平台,于12月10日飙升至全年最高点4261元/吨,较年初价格上涨120%。

年底高位持稳(12月):尽管从峰值略有回落,但年末3621元/吨的价格仍较年初高出114.1%,显示出市场在高位的强劲支撑。

2025年山东硫磺的价格走势图,不仅仅是简单的商品价格波动,它更是一幅反映全球硫资源在能源转型背景下被重新定价的“心电图”。

硫磺市场彻底告别了过去围绕农资淡旺季的周期性波动,走出了单边向上的结构性牛市。其每一次大幅跳动都与全球供应链事件(如俄罗斯断供)和新兴需求故事(磷酸铁锂、MHP)紧密相关。山东地区的价格已成为中国乃至全球硫磺市场紧张程度的一个敏感缩影和先行指标。

硫磺进口对市场的影响

进口数据与之2025年硫磺价格飙升至历史高位的市场行情相互印证。下半年进口量的急剧下滑,直观反映了全球(特别是俄罗斯)供应中断导致的货源紧张,这是推动国内硫磺价格在年末出现暴力拉升、形成巨大供需缺口的直接原因之一。进口作为中国硫磺供给的“半壁江山”,其收缩显著加剧了国内市场的紧张局面。

本轮行情的驱动因素与前两轮(农化周期主导)有本质不同:

1.供应端:

全球硫磺产能分布集中,中东资源倾向供应印尼等新兴市场。同时,俄罗斯因炼油厂持续遭受不可抗力袭击(2025年第四季度预计影响100万吨供应),已从净出口国转变为净进口国,并实施出口禁令,导致全球流通资源锐减。

2.需求端:

传统农化(磷肥)需求对价格的传导作用减弱。取而代之的是新能源产业链需求的爆发式增长。据报告数据,2025年硫磺在新能源领域的需求占比预计达到8%,较去年提升3个百分点。

中国磷酸铁锂:产量增长超预期,2025年1-9月已达266万吨,预计全年或超360万吨。按每吨磷酸铁锂消耗约1吨硫磺计,带来显著需求增量。

印尼镍湿法冶炼(MHP):作为动力电池关键原料,其产量持续攀升,对硫磺(用于制酸浸出)的需求前置,分流了国际硫磺资源。

根本矛盾:中国作为全球最大硫磺进口国(进口依存度近50%),定价权缺失,国内价格成为国际供需平衡表的直接“映射”。2025年的行情正是全球供应事件与新兴需求国家(中国、印尼)对硫资源激烈博弈的体现。

二、2026年展望:供需缺口加剧,价格上行压力显著

综合报告分析,2026年硫磺市场将步入“供给刚性约束”与“需求集中释放”深度博弈的新阶段。

1.供给端:增量有限,长期面临结构性收缩

硫磺是炼油、天然气处理过程的副产物。根据IEA预测,在能源转型背景下,全球炼油能力及加工量将在2035年后达峰并逐步收缩,从根本上限制了硫磺的长期供给上限。

2026年,预计中国新增供应约40万吨,中东地区增产约210万吨。但俄罗斯炼厂产能恢复遥遥无期(预计2026年上半年仍难以恢复),全球硫磺整体供应依然处于紧张状态。

2.需求端:新能源需求“双引擎”加速

中国磷酸铁锂需求持续:随着渗透率突破80%,磷酸铁锂产量预计将维持高位,对硫磺的需求构成刚性支撑。

印尼MHP产能“洪峰”将至:这是2026年最关键的需求变量。报告预计,2026年印尼将有约65.8万吨MHP新产能集中投产。按1吨MHP消耗10吨硫磺的行业单耗计算,将产生约658万吨的硫磺需求增量。这一巨量需求将对本就紧张的国际贸易流形成巨大冲击。

3.供需平衡与价格展望

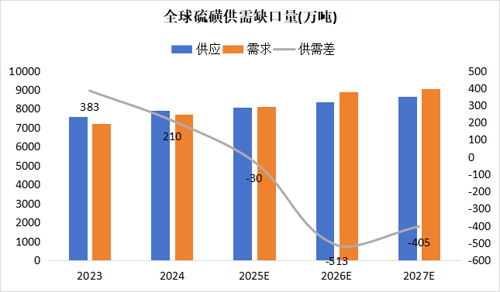

巨大供需缺口:报告模型预测,2025-2027年,全球硫磺市场将分别形成-30万吨、-513万吨、-405万吨的供需缺口。2026年是缺口最大、矛盾最突出的一年。

在大规模供需缺口的驱动下,2026年硫磺价格中枢有望进一步上移。市场将测试并可能突破4000-6000元/吨的历史价格区间,上行的高度与持续周期可能超出市场预期。

更远期看,硫化物固态电池技术路线若实现商业化,对高纯硫的需求将是传统锂电的数倍,有望为硫磺打开全新的战略成长空间。

硫磺未来的核心转变

未来硫磺产业的发展,核心在于实现三重身份的转变:

从“油气附属品”到“独立战略矿产”:其价值不再依附于主产品,而是由自身下游新兴需求独立驱动。

从“大宗原料”到“关键能源材料”:随着固态电池等技术的发展,硫磺将深度嵌入新能源核心供应链。

从“成本项”到“投资项”:对硫资源获取渠道、高效利用技术和循环回收能力的投资,将成为化工、新能源企业的核心竞争力之一。

因此,未来的突破不仅是数量和价格的,更是在产业角色、技术边界和价值维度上的系统性突破。

总结:

2025年,硫磺市场因新能源需求崛起而重估。步入2026年,在俄罗斯供应缺失已成常态、全球炼化产能长期受限的背景下,印尼MHP产能的集中释放将成为点燃行情的势头。中国作为主要进口国和消费国,将继续承受输入性价格上涨的压力。硫磺,这一传统的化工原料,正日益成为折射全球能源转型与产业链格局变迁的关键战略物资。投资者需重点关注全球硫磺供需平衡表的变化,尤其是印尼项目的投产进度与中国的进口成本变化。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:硫磺市场2025回顾与2026展望-新能源需求(12-25 05:16)

- 生意社:外盘强劲托底 国内硫磺行情易涨难跌(12-04 02:52)

数据是机会,数据是财富

生意社商品站

商品动态

- 生意社:12月25日山东利华益硫磺价格下调

- 12-25

- PriceSeek提醒:山东东明石化硫磺报价下调

- 12-23

- 生意社:12月23日东明石化硫磺价格下调

- 12-23

- PriceSeek提醒:山东东明硫磺报价下调

- 12-22

商品分析

- 生意社:外盘强劲托底 国内硫磺行情易涨难跌

- 12-04

- 生意社:硫磺市场小幅下跌

- 09-06

- 生意社: 8月硫磺行情持续走高

- 09-03

- 生意社:8月9日硫磺行情上行

- 08-09

- 生意社:5月硫磺市场行情弱势下滑

- 06-03

- 生意社:本周硫磺市场行情弱势盘整

- 05-31

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号