生意社:2026年碳酸锂能否继续上涨

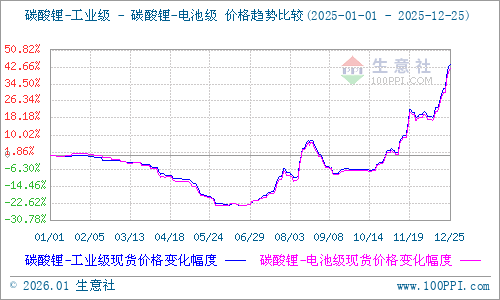

据生意社商品行情分析系统显示:2025年碳酸锂价格整体呈现V形走势,上半年价格一路跌至成本线附近,下半年触底反弹,稳步抬升。展望2026年碳酸锂能否持续破局,再创辉煌?

(一)2025年行情回顾

上半年,由于供应端供应过剩且产能不断放量,叠加需求增速缓慢及关税政策打压,碳酸锂价格持续探底,一路从年初76400元/吨跌至6月底58000元/吨,降幅24%;下半年出现转机,首先关税战出现缓和,储能市场出现一波抢出口热潮,其次新能源行业反内卷政策指出淘汰落后产能,最终在宁德时代枧下窝为代表的矿山停产带来的供给冲击下,价格快速拉涨,两个月内创下40%涨幅;随着枧下窝的关停落地,市场情绪消退,价格回调至7万左右;随后三季度在储能订单激增的需求下,锂电全产业链爆发,对碳酸锂价格形成强支撑,价格一路飙升突破10万至年内最高。

(二)2026年供应端:预计仍将维持高增长

2.1国内锂资源开发持续推进,预计将持续增长

2025 年中国碳酸锂新增产能约 26 万吨。2026年中国碳酸锂新增产能预计50-60万吨。

其中盐湖端2025年新增产能约6万吨

2026年预计新增产能约19万吨

锂辉石端2025年新增产能约13万吨

2026 年中国碳酸锂锂辉石端预计新增产能约 16万吨

云母端与回收提锂2025年新增产能约7万吨,主要集中在回收提锂项目

2026 年中国云母端碳酸锂新增产能预计在 15-20 万吨 区间,主要来自现有企业的技改扩能而非新建项目。

2.2海外新增产能以低成本项目为主,推动碳酸锂向低成本整合

2025 年海外碳酸锂新增产能约19.7 万吨,其中南美盐湖贡献约 7.6 万吨、非洲锂矿贡献约 9.8 万吨、澳大利亚锂矿贡献约 5.4 万吨。

2025年我国企业参与投资海外重点项目

2026 年海外碳酸锂新增产能预计达30-35 万吨,主要来自非洲 (12-15 万吨)、南美盐湖 (7-10 万吨)、北美 (3-4 万吨) 和澳大利亚 (5-6 万吨)。

主要地区项目

(三)2026年碳酸锂需求端:储能快速快速增长

3.1动力电池端需求增长放缓

2025年,在新能源汽车高渗透率与高销量基数以及汽车整体销量增长缓慢等因素的影响下,新能源汽车的销量增速有所放缓。

2025年1-11月国内动力电池总装车量为671.5GWh,同比增长42%。

2026 年中国动力电池装车量预计在 680-800GWh 之间,同比增长约 15-25%。

3.2储能需求快速增长

2025年,中国储能产业迎来历史性突破,招标量与装机量双双创下纪录。全年新增装机151GWh,同比大涨53%。2025年国内储能招标量跃升至364GWh,年增261%.

2026 年预计新增装机将达194-265GWh,同比增长 30-60%

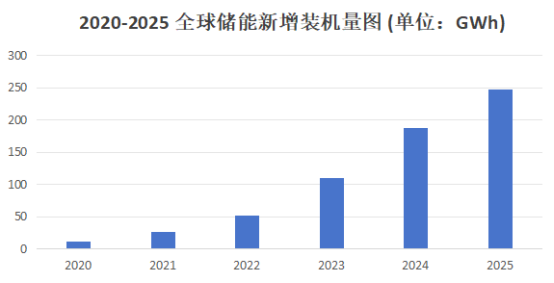

3.3海外储能市场延续高增

2025年全球储能市场新增装机量247 GWh,同比增长 23%,2026年预计新增360GWh,同比增长33%。

(四)2025年国内呈现去库化,2026年或将紧平衡

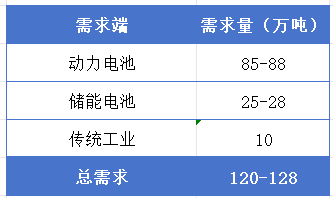

2025 年中国碳酸锂市场呈现 "上半年过剩、下半年短缺" 的格局,全年供需基本平衡或微缺(-3 至 + 1 万吨),库存持续去化约 2-5 万吨。预计 2026 年将进一步向供需紧平衡方向发展。

供给端预测

需求端预测

(五)2026年价格展望

展望2026年,在高供给,需求侧爆发的条件下,预计我国碳酸锂将进一步向供需紧平衡方向发展,价格中枢将上移至 10-15万元 / 吨。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:2026年碳酸锂能否继续上涨

- 12-25

- 生意社:需求端持续爆发 价格突破上涨

- 12-15

- 生意社:供应端仍存变数 碳酸锂震荡运行

- 12-08

- 生意社:碳酸锂进入紧平衡阶段,价格稳步抬升

- 12-02

- 生意社:近期碳酸锂价格剧烈波动

- 11-25

- 生意社:锂业龙头乐观预测,助推碳酸锂涨价潮

- 11-20

- 生意社:需求暴涨 碳酸锂价格逼近年内高点

- 11-10

- 生意社:复产传闻打破碳酸锂上行态势

- 11-04

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号