生意社:需求旺季预期下 国内棉价继续上行

随着市场“金三银四”需求旺季的预期,棉花走货有所好转;产业盼涨情绪增加,本周棉花价格维持上行趋势。据生意社商品行情分析系统,截至2月24日3128B级皮棉现货价格在14994元/吨,周涨幅为0.78%,较月初上涨1.67%。

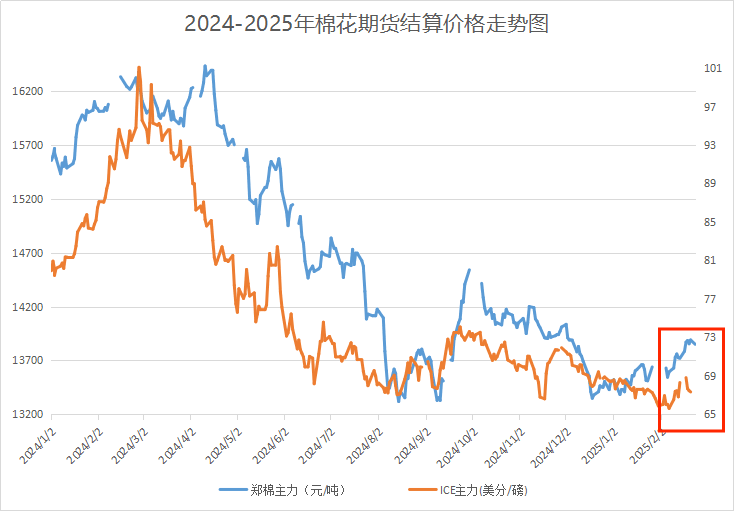

国内市场:本周宏观形式继续向好提振市场发展信心。同时,随着纺织市场传统旺季临近,纺织企业开工形式良好,郑棉行情上涨,但供应端压力依旧持续,限制上涨幅度。截至24日,郑棉主力合约结算价13850元/吨,较上周上涨65元/吨,市场关注点转向需求端。

国家棉花市场监测系统测算,截至2月20日,全国累计采摘籽棉折皮棉667.6万吨,同比增加77.3万吨,较过去四年均值增加58.3万吨;累计加工皮棉661.1万吨,同比增加74.9万吨,较过去四年均值增加64.9万吨;全国棉花销售率为46.3%,较前周加快3.1个百分点,同比提高5.1个百分点。

下游需求:目前已临近传统旺季,下游产业已复工,市场对旺季有一定预期,开机率普遍较高,截至上周末,主流地区纺企开机负荷在68.9%,江苏南通、张家港地区部分企业开机率达到100%。纱厂用棉情况较前期有所提高,不过补库暂未有明显提升,考虑到年后市场刚启动不久,消费市场活跃度仍有待观察。

国际市场:美棉装运再度创下年度内新高,据美国农业部数据显示,2.7-2.13日一周美国2024/25年度陆地棉净签约70874吨,较前一周增加28%,较近四周平均增加18%。装运陆地棉67653吨,较前一周增加14%,较近四周平均增加39%,再度创下年度以来最高单周装运量。需求端阶段性改善支撑棉价,但受外围金融、能源、谷物市场全面收跌拖累,纽期主力合约再度小幅下跌。

后市预测:当前产业下游市场情形较前期走好,但纱厂补库心态谨慎,需求端对原料价格有一定支撑但力度有限。目前产业需求端有一定走好迹象,仍需关注传统旺季订单落地情况。短期来看,市场心态较好,预计短期棉价维持偏强震荡。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周国内棉价重心上移(12-15 03:36)

- 生意社:消费量预测上调 棉价偏强震荡(12-11 03:24)

- 生意社:近期国内棉价维持偏强震荡(12-08 03:15)

- 生意社:淡季深入纯棉纱价格上涨乏力(12-08 01:57)

- 生意社:12月5日棉花现货行情偏强震荡(12-05 05:12)

数据是机会,数据是财富

商品动态

- 棉纱商品报价动态(2025-12-16)

- 12-16

- 皮棉商品报价动态(2025-12-16)

- 12-16

- 11月巴西棉花对中国出口10.5万吨,占比26%

- 12-16

- 墨西哥对纺织品额外加征25%关税

- 12-16

- 12月15日ICE期棉价格小幅上涨

- 12-16

商品分析

- 生意社:本周国内棉价重心上移

- 12-15

- 生意社:消费量预测上调 棉价偏强震荡

- 12-11

- 生意社:近期国内棉价维持偏强震荡

- 12-08

- 生意社:淡季深入纯棉纱价格上涨乏力

- 12-08

- 生意社:12月5日棉花现货行情偏强震荡

- 12-05

- 生意社:上周棉价震荡偏强运行

- 12-01

- 生意社:供需双双压制 11月棉价偏弱震荡

- 11-25

- 生意社:国内纯棉纱市场弱稳运行

- 11-21

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号