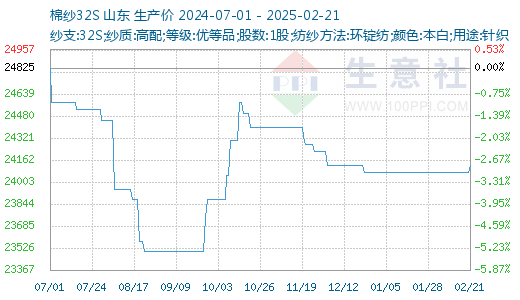

生意社:需求清冷 棉纱价格稳中有涨

据生意社商品行情分析系统显示:本周市场稳中有涨,原料棉花价格上涨,部分纺企小幅调涨纱价。截至2月21日,国内山东地区21S纯棉环锭纺现货参考价格在22600元/吨左右,较上周上涨0.30%;32S纯棉环锭纺现货参考价格在24100元/吨左右,较上周上涨0.21%。

行情综述:本周市场稳中有涨,原料棉花价格上涨,部分纺企小幅调涨价格,虽市场询价有所增加,但因市场需求及关税等原因导致下单谨慎,实际成交有商谈空间;市场整体成交平淡,纺企仍以年前订单为主,大单仍未下达,棉纱销售依旧偏慢,整体市场询价及成交订单较往年偏少。

开机提升:本周纺企全部开工,开工情况较好,大型企业开机在八成左右,中小企业开机在6-7成,截至2月20日,主流地区纺企开机负荷为68.9%,环比增幅15.41%,预计下周开机率将保持稳定。

库存高位:春节后,纺企基本全部复产,开机率恢复至年前水平,棉纱产量增加,但下游订单有限,本周纺企成品库存仍小幅增加,截至2月20日,主要地区纺企纱线库存为37.5天,周环比增幅1.08%,预计下周订单将陆续下达,库存或有下降预期。

原料震荡:节后基于对需求前景担忧,ICE美棉回吐日前涨幅,郑棉多空双方持续拉锯。当前市场缺乏明确方向指引,美国对中国加征10%关税,市场情绪偏悲观,而即将到来的传统消费旺季又提振市场信心。预期未来一周棉花价格或窄幅震荡,现货价格维持在14000-14700元/吨。

需求疲软:坯布市场整体交投依旧偏淡,市场变动不大,新增订单迟滞,并无过多反馈,贸易环节接单有限,外销品种好于内销品种,整体对后市缺乏信心。织造总体开台不足,各染厂陆续开工,但订单一般,去年留存订单陆续收尾,新订单询价较多,仍以小批量订单主打,电商订单正常运作以正常出货。

后市预测:本周纺企价格小幅上调,一是因原料价格上行跟涨,二是纺企接单情况好转,刺激部分纺企涨价。后续还需持续关注中游纱线环节库存消化情况及终端消费的改善状况,以及国内政策对市场的进一步影响,预计下周价格整体偏稳。

(文章来源:生意社)

- 生意社:需求清冷 棉纱价格稳中有涨(02-21 02:01)

- 生意社:利好提振 国内外棉价小幅上涨(02-17 03:22)

- 生意社:美国关税阻力下 棉价上行受压(02-08 12:07)

- 生意社:纺企陆续开工 棉纱价格暂稳(02-07 09:48)

- 生意社:关税阴影下 1月棉价上行势头减弱(01-24 03:38)

商品动态

- 萧绍地区全棉纱市场价格小升

- 02-21

- 棉纱商品报价动态(2025-02-21)

- 02-21

- 皮棉商品报价动态(2025-02-21)

- 02-21

- 2025年全国植棉意向面积增长0.8%

- 02-21

- 2月20日ICE期棉小幅下跌

- 02-21

- 2月20日进口棉报价小幅下跌

- 02-21

商品分析

- 生意社:需求清冷 棉纱价格稳中有涨

- 02-21

- 生意社:利好提振 国内外棉价小幅上涨

- 02-17

- 生意社:美国关税阻力下 棉价上行受压

- 02-08

- 生意社:纺企陆续开工 棉纱价格暂稳

- 02-07

- 生意社:关税阴影下 1月棉价上行势头减弱

- 01-24

- 生意社:宏观数据提振市场情绪 上周棉价小幅上涨

- 01-20

- 生意社:走货有所好转 棉纱价格稳定

- 01-17

- 生意社:1月上旬棉花行情区间震荡

- 01-13

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号