生意社:8月乙二醇价格疲弱 9月有望调头向好

8月乙二醇价格疲弱

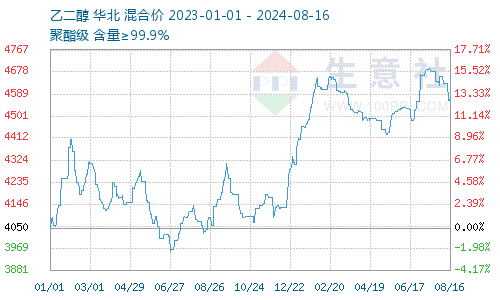

8月乙二醇价格相对疲弱。据生意社数据显示,截止8月16日,国内油制乙二醇均价为4571.67元/吨,较8月1日华东市场均价4561.67元/吨,下跌1.90%。各地区价格如下:

华东主流厂家现货对外执行价格区间在4500-4900元/吨;华南市场乙二醇现货价格在4550元/吨,华中主流厂家现货对外执行价格区间在4500元/吨;华北主流厂家现货对外执行价格4550元/吨。

2024年8月16日港口乙二醇现货合约基差近低远高,下周基差报价+40到+44;远期合约基差相对强势,9月下基差报价58-62元/吨,10月下基差报价63-68元/吨。

8月16日煤制乙二醇价格基本持稳,国内价格区间在4150-4330元/吨,含税出厂。

2024年8月15日外盘乙二醇价格如下:中国到岸价为539美元/吨,东南亚到岸价为550美元/吨。

8月价格回落动因:

1. 港口库存回升

港口库存去库明显是前期价格主要支撑因素之一。进入8月,华东主港乙二醇库存止跌企稳上行。截止8月15日,华东主港乙二醇库存为61.49万吨,较7月25日57.67万吨,库存量小幅回升。

前期港口显性库存减少,带来的利好,随着价格的上行,基本兑现。乙二醇价格在创年内新高之后,国内供给增量预期以及港口到货量预增制约乙二醇继续攀高。

2. 大宗宏观基本面影响,外盘乙二醇价格窄幅整理。

8月乙二醇装置动态

煤制装置方面:新疆广汇重启,河南煤业、建元、神华榆林等多套煤制装置有检修预期。

海外装置方面:美国南亚2# 82.8万吨/年的乙二醇装置近日因公用工程故障停车检修,重启时间待定;1# 36万吨目前运行基本稳定。加拿大两套分别为48、40万吨/年的乙二醇装置均计划于10月上旬停车检修,预计时间在一周左右。

后市预计

目前港口显性库存绝对量依旧处于相对低位。虽然近期小幅累库,但是库存继续上行的空间不大。主要考量如下:

1. 聚酯开工恢复中,逢低点价采购积极;

2. 海外供应量后继乏力,主要8月下半月合约货到港相对集中,但是9月起乙二醇外盘到货偏少,主要是因为7月中下旬以来沙特部分装置因缺气停车,沙特货源缩量明显;

3. 国内供需面,供应端7月下旬以来煤制装置检修较多,8月供应端增量主要在卫星重启,后续有新疆广汇重启;减量在于河南煤业、建元、神华榆林等多套煤制装置有检修预期,其中神华榆林一套40万吨/年的合成气制乙二醇装置已于12日停车检修,预计9月下旬重启。目前国内供需基本平衡。需求端,8月需求淡季将逐步过去,叠加三季度瓶片新投产计划集中,需求预期良好。

因此,短期内乙二醇价格震荡运行为主,9月后乙二醇价格有支撑。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:8月乙二醇或将偏弱震荡运行(07-31 06:38)

- 生意社:7月乙二醇价格强势 月末小幅回落(07-31 05:50)

- 生意社:本周乙二醇价格开始回落(07-31 03:29)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

商品分析

- 生意社:8月乙二醇或将偏弱震荡运行

- 07-31

- 生意社:7月乙二醇价格强势 月末小幅回落

- 07-31

- 生意社:本周乙二醇价格开始回落

- 07-31

- 生意社:本周乙二醇价格先弱后强 横盘震荡

- 07-11

- 生意社:7月乙二醇或将偏弱震荡运行

- 06-30

- 生意社:乙二醇市场定价回归基本面考量

- 06-30

- 生意社:原油价格暴涨 乙二醇成本面支撑强化

- 06-13

- 生意社:本周乙二醇价格松动 后市横盘震荡概率大

- 06-06

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号