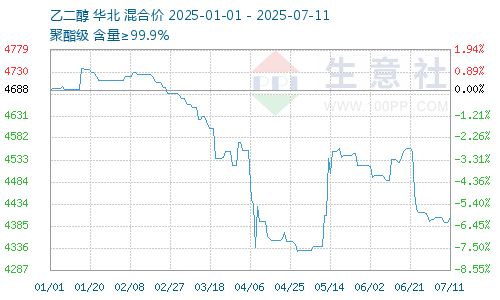

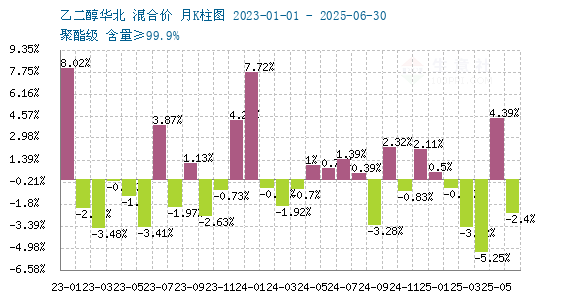

生意社:本周乙二醇价格先弱后强 横盘震荡

乙二醇价格横盘震荡

本周乙二醇横盘震荡。据生意社数据显示,截止7月11日,国内油制乙二醇均价为4405元/吨,较7月1日乙二醇均价4396.67元/吨,上涨0.19%。

进口乙二醇方面,2025年7月11日港口乙二醇现货合约价格随盘面先强后弱,成交区间4360-4410元/吨,日内基差小幅走弱,早盘坚挺午后走弱,下周现货合约日内基差区间+62至+68。截止收盘后,下周合约基差报价+64至+70,7月下合约基差报价+65至+70,8月下合约基差报价+65至+68。

国内煤制聚酯级乙二醇现货(散水、含税、自提)整单车提价格为3880-4100元/吨。

外盘乙二醇方面,截止7月10日乙二醇中国到岸价为513美元/吨,乙二醇东南亚到岸价为517美元/吨。

7月港口库存处于相对低位

1月至2月中旬港口乙二醇库存累库明显,3-4月港口库存横盘震荡。2025年5-6月乙二醇华东主港乙二醇去库明显,目前乙二醇港口库存处于相对低位。截止7月10日乙二醇华东主港乙二醇库存总量为48.06万吨,较7月3日乙二醇华东主港乙二醇库存总量54.20万吨,减少6.14万吨;较4月28日库存总量70.09万吨,减少22.03万吨;较3月31日库存总量67.19万吨,减少19.13万吨。

本周基本面概述

本周国内乙二醇现货先弱后强,前期低位买盘为主,周四受大宗商品整体行情偏强的情绪带动,价格上行,周五午后小幅回调。外盘船货商谈重心小幅上移。

供需端:目前乙二醇处于紧平衡状态,国产开工率相对平稳,近期进口货到港相对偏少,港口库存处于低位,但是下游产业链的反馈效应依旧,目前江浙织机开工率下降至6成以下,加弹负荷下降至6成左右,周内聚酯产销平均在5-6成附近,库存压力较大。

成本端:近期煤炭价格止跌回暖,上行明显,煤制乙二醇成本面得到一定支撑。

后市预计

乙二醇市场定价目前已经回归基本面考量,受下游开工率降低因素影响,乙二醇需求偏弱,虽然目前港口库存偏低,但是7月外轮有集中到港预期,下旬起乙二醇外轮到货增量明显,多集中于太仓地区,预计短期乙二醇价格重心偏弱运行为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:海外利好消息若能兑现 12月乙二醇行情(11-28 04:34)

- 生意社:港口库存抬升 11月乙二醇价格重心下移 (11-28 04:16)

- 生意社:乙二醇价格跌跌不休 煤制存量装置检(11-27 04:30)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号