生意社:12月乙二醇价格高位震荡运行 后市或有转弱预期

12月乙二醇价格高位震荡运行

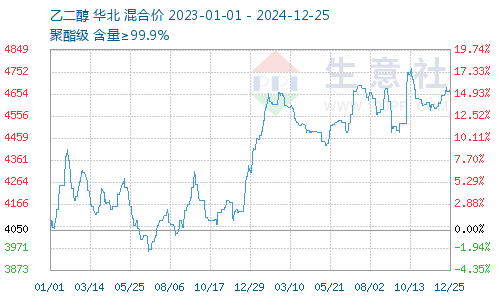

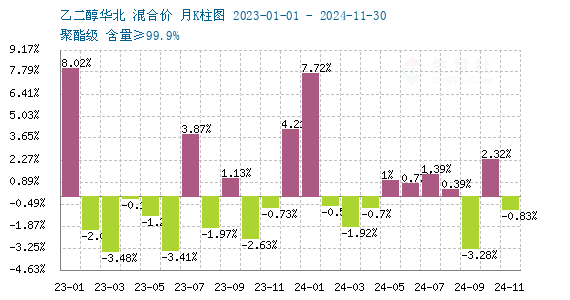

12月乙二醇价格高位震荡运行。据生意社数据显示,截止12月24日,国内油制乙二醇均价为4671.67元/吨,较12月1日乙二醇均价4591.67元/吨,上涨1.74%。

早盘现货合约贸易商交投偏弱,盘面走高后,现货合约出货商增多,接货贸易商谨慎畏高,接货不多,市场交投偏淡。目前01合约逐步进入交割月,基差高位出货为主。

12月24日煤制乙二醇价格基本维稳,西北地区价格在4280-4350元/吨左右,含税出厂。

2024年12月23日外盘乙二醇价格如下:中国到岸价为544美元/吨,东南亚到岸价为546美元/吨。

进口产量有新增

台湾南亚1号36万吨装置12月上旬重启,沙特 JUPC64万吨装置计划12 月底重启,预计海外产量逐步提升。近期市场传言伊朗能源危机,可能影响进口数量的说法,有待考证。

国产供应处于上行阶段

国产供应量,特别是随着消费地江浙地区的镇海炼化装置的回归,叠加新疆、内蒙等地产能的增量释放。国内供给有增量。中长期来看,煤制乙二醇供应提升,叠加原料乙烯增量投产,国内供应处于上行阶段。

国内装置动态:福建联合40万吨乙二醇装置上周末重启出料,目前负荷7-8成,此前该装置于10月中旬开始停车检修;神华榆林40万吨乙二醇装置12月10号停车检修,近期检修结束;镇海炼化预计1月上旬重启,中石化武汉近期重启;古雷石化小幅提负,美锦近期提负,中化学满负荷运行,三江石化运行中,计划1月份检修。

国内乙二醇进口依存度下降

乙二醇进口依存度随着国内产能的释放,逐步下移。近期乙二醇显性库存数据相对低位,一方面是因为港口库存不包含国内产区、厂区的隐形库存,另一方面,也是因为11月份下游厂家在价格低位备货充分,且近期港口受天气影响,码头有封航卸货迟缓。后续随着远洋大船陆续卸货以及到港,显性库存也有望回升。

下游需求有减弱预期

12月国内乙二醇供需基本面维持供强需弱格局。终端下游加弹和织造负荷持续走弱,终端秋冬订单不及预期,春季订单开始有询盘下单,但是整体单量呈下降趋势,受年假因素影响,终端厂家将逐步进入减产、停产、放假停工状态,聚酯将逐步进入累库状态。近期下游长丝大厂、拼片大厂逐步开始发布检修计划,下游开工率已经出现回落迹象。终端需求整体有减弱预期。

后市预计

乙二醇国内供需基本面偏弱,压制乙二醇价格上行空间。成本面来看,近期原油价格处于低位,成本面支撑相对不足,国内煤炭价格处于下行通道,煤制乙二醇成本有优势。目前港口显性库存虽有增长预期,但是绝对数据处于相对低位,一定程度支撑乙二醇价格,后期乙二醇价格震荡偏弱运行为主。

(文章来源:生意社)

- 生意社:12月乙二醇价格高位震荡运行 后市或有转(12-25 10:29)

- 生意社:12月乙二醇供强需弱基本面不变 (12-06 03:59)

- 生意社:乙二醇基本面偏弱 12月横盘震荡概率大(11-29 01:36)

- 生意社:乙二醇供强需弱 价格震荡偏弱运行为主(11-27 03:52)

生意社商品站

商品动态

- 乙二醇商品报价动态(2024-12-25)

- 12-25

- 生意社:12月24日华东主港乙二醇出库一览

- 12-25

- 生意社:12月23日华东主港乙二醇出库一览

- 12-24

- 乙二醇商品报价动态(2024-12-24)

- 12-24

- 乙二醇商品报价动态(2024-12-23)

- 12-23

商品分析

- 生意社:12月乙二醇供强需弱基本面不变

- 12-06

- 生意社:乙二醇基本面偏弱 12月横盘震荡概率大

- 11-29

- 生意社:乙二醇供强需弱 价格震荡偏弱运行为主

- 11-27

- 生意社:乙二醇价格偏弱运行

- 11-26

- 生意社:11月乙二醇价格回落

- 11-19

- 生意社:外盘原油暴跌 乙二醇成本面支撑疲弱

- 10-28

- 生意社:外盘原油暴跌 乙二醇成本面支撑疲弱

- 10-28

行业分析

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

- 生意社:氯化铵市场行情大稳小动

- 05-31

- 生意社:夏肥及成本支撑 氯化铵市场行情小幅走高

- 05-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号