生意社:9月铜价小幅上涨

一、走势分析

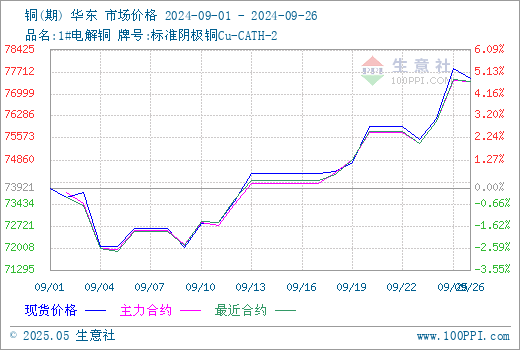

生意社监测数据显示,铜价小幅上涨。截止月末,月初铜价为73921.67元/吨,月末铜价上涨至77511.67元/吨,整体涨幅为4.86%,同比上涨13.95%。

据生意社期现图显示,9月份铜现货价格大部分高于期货价格,主力合约是两个月后的预期价格,未来铜价整体看好。

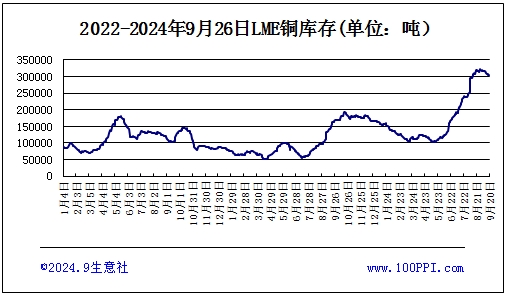

据LME库存显示,9月份LME铜库存高位回落。截止月末,LME铜库存303350吨,较月初下跌5.4%。

宏观方面:美联储在9月议息会议上宣布降息50个基点至4.75%-5%区间,并暗示年内可能再降,此举被视为“预防性”降息,完全符合市场预期。叠加7、8月强劲的消费数据,市场信心显著增强。降息预期兑现,美元宽松周期开启,长期利多有色金属。

央行、国家金融监管总局、证监会在国新办新闻发布会上介绍金融支持经济高质量发展有关情况,主要集中在货币政策、地产政策、金融政策和市场政策等方面。货币政策方面,三降落地:降准50bp,降7天逆回购操作利率20bp,降低存量房贷利率大约50bp,政策力度超预期,体现了央行货币政策逆周期发力的决心,有助于托底经济表现。货币政策出台将对市场情绪形成一定提振,市场对财政政策加码的预期可能也会升温。短期国内政策利好加码释放,提振风险偏好,刺激铜价上涨。

供应方面:铜矿供应增速下滑导致加工费下降,压缩冶炼厂利润致部分冶炼厂减产,同时国内政策严控冶炼铜新增产能扩张,叠加AI 算力和新能源电力需求共振,长期铜供需偏紧预期增强。国家统计局9月19日发布的数据显示,8月精炼铜(电解铜)产量为112.1万吨,同比增0.9%,1-8月累增6.2%。

下游方面:旺季及长假前备产影响,周度开工率维持高位。9月19日电解铜制杆周度开工率79.32%,周环比-2.4个百分点;再生铜制杆周度开工率12.29%,周环比-2.43个百分点。终端方面,1-8月电网基本建设完成投资3330亿元,同比增长23.10%,全年电网投资对铜需求仍有托底作用。空调方面,10月家用空调内销排产470.8万台,同比下降7.1%。出口排产570万台,同比增长33.6%,内销延续弱势,但外销维持强势。地产竣工增速明显下滑,地产销售磨底,构成主要拖累。

进口:海关总署数据显示,2024年8月中国未锻轧铜进口量42.00万吨,环比减4.55%,同比减12.20%,进口金额4.05百万美元,环比减8.61%,同比减1.20%。

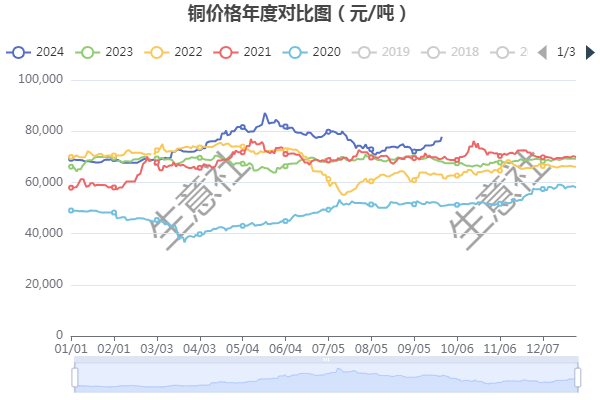

据生意社年度价格对比图显示,近五年,10月份铜价大多数偏强为主。

综合以上情况看,美联储步入降息周期,9月FOMC降息50bp,会后FedWatch显示市场预期年内还有75bp的降息幅度。铜矿周期性收缩,铜精矿供应趋紧格局不改;TC低位增强冶炼减产预期,冶炼产能偏紧。“金九银十”需求旺季,国内外库存持续去库,下游加工企业开工率向好,旺季需求兑现,价格小幅反弹。短期来看,国内需求持续性或将成为后续市场交易重点,若需求放缓价格或存在回调风险,预计10月份铜价震荡偏强运行为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)。

(文章来源:生意社)

- 生意社:9月铜价小幅上涨(09-26 03:53)

生意社商品站

商品动态

- 生意社:9月27日LME基本金属库存统计

- 09-29

- 生意社:9月27日LME基本金属注销仓单

- 09-29

- COMEX 9月27日铜综述

- 09-29

- 9月27日LME金属综述

- 09-29

- 铜商品报价动态(2024-09-27)

- 09-27

- 紫金矿业期待其非洲铜矿成为世界最大铜矿之一

- 09-27

- 生意社:上海期货交易所9月26日铜仓单下跌

- 09-27

商品分析

- 生意社:10月铜价小幅上涨

- 09-26

- 生意社:8月铜价先跌后涨

- 08-27

- 生意社:供强需弱 7月铜价小幅下跌

- 07-30

- 生意社:6月份铜价大幅回调

- 06-27

- 生意社:6月5日铜价小幅下跌

- 06-05

- 生意社:5月份铜价震荡上扬

- 05-28

- 生意社:5月20日铜价大幅上涨

- 05-20

- 生意社:4月铜价突破8万 创下14年新高

- 04-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号