生意社:货源实销能力偏差 中药材大宗品种走慢

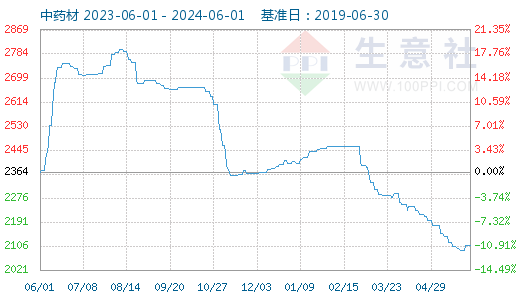

5月30日中药材指数为2107点,与昨日持平,较周期内最高点2798点(2023-08-10)下降了24.70%,较2019年11月25日最低点975点上涨了116.10%。(注:周期指2019-06-30至今)

据生意社价格监测,2024年5月中药材产业价格涨跌榜中上涨的商品共0种,下跌的商品共7种,涨跌为0的商品共1种。下跌的主要商品有:连翘(-14.13%)、金银花(-3.70%)。

一、本月生意社中药材行情涨跌

|

品名 |

规格 |

月初价格 |

月末价格 |

涨跌幅 |

|

连翘 |

河南青水煮 |

115.00 |

98.75 |

-14.13% |

|

金银花 |

河北统货 |

135.00 |

130.00 |

-3.70% |

|

党参 |

甘肃统货 |

139.80 |

138.60 |

-0.86% |

|

当归 |

甘肃统货 |

117.00 |

116.00 |

-0.85% |

|

黄芪 |

甘肃统货 |

24.00 |

23.80 |

-0.83% |

|

麦冬 |

四川统货 |

135.75 |

134.75 |

-0.74% |

|

枸杞 |

宁夏380粒 |

45.75 |

45.50 |

-0.55% |

|

三七 |

云南120头 |

133.00 |

133.00 |

—— |

连翘缺乏实际需求 行情低迷下行

据生意社商品行情分析系统监测,连翘下个月开始产新,因持货者多处于亏损状态,有惜售心理,走动依然显缓,目前市场青水煮挥发油合格货在100-105元/kg左右,黄统100元/kg,无柄挥发油合格货120元/kg左右;统货多要价在80-85元/kg之间不等。

河南省辉县市南寨镇连翘受价格持续走低影响,近期寻货的商家增多,但出价低,持货商出售意愿不强,货源实际交易量不大,现挥发油够的货要价在100元/kg上下,不够的在85-90元/kg。南阳市西峡县连翘随着价格走低部分持货商开始有惜售心理,且行情止落暂时转稳,目前产地统货要价在70-80元/kg之间不等,挥发油合格的要价在90元/kg左右,无柄挥发油合格的要价在110-120元/kg之间不等。洛阳市栾川县连翘受价格持续走低的影响,本月下旬寻货的商家增多,货源走动较前期转好,当地有货源可供,现统货售价在80-90元/kg。

山西省平顺县东寺头乡连翘受产区连续干旱影响,关注商家开始增多,有商积极购进,但持货商家惜售心理加强,货源不好组织,现统装货因质量不等,交易价在90-100元/kg之间。该品距离产新时间还有一段时间,具体情况如何,还需看后续天气。新绛县北杜坞村连翘距离产新尚有一段时间,近期前来寻货的商家不多,价格较低,持货商家售货意愿一般,行情保持稳定运行,现挥发油够的货售价95元/kg左右,一般货售价80元/kg上下,交易多以小批量成交为主。

作为抗疫时期的热门药材品种,连翘的需求量曾一度大幅攀升,并且由于连续多年减产,其市场价格在前几年也呈现出飙升的态势。这使得市场上的持货商家普遍产生了惜售的心理。然而,随着疫情的逐步缓解,连翘的市场行情也开始逐步回落。连翘的市场行情呈现出较为疲软的状态,交易活跃度仍然偏低,价格持续下跌。

连翘距离产新还有一个月,今年青翘花期天气正常,预计今年连翘的产量将逐渐恢复正常水平。由于缺乏极端天气的刺激,连翘交易市场的热度也在持续降温,加上药厂需求减弱,随着价格持续走低,寻货商家增多,但由于价格较低,持货商惜售心理增强,生意社分析认为连翘短期内行情或依旧疲软运行,具体情况如何,还需看后续天气。

金银花产新需求疲软 行情小幅下滑

据生意社商品行情分析系统监测,金银花正常情况下五一后进入产新期,各产区头茬产新收尾,货源处于正常购销状态,行情小幅调整,目前市场山东一级白花130元/kg左右,二级晒120元/kg左右,药厂货100元/kg左右;特级青花头茬13元/kg左右,产新后明显下滑10-20元/kg。

河北巨鹿产区:金银花本地在地面积较大,由于当地土地能够水浇,很少有干旱减产严重的情况,但也有的农户管理跟不上,加上天气干旱,部分地块有减产之说,同时今年春季温度相对低,可以说2024年巨鹿金银花在单产方面或多、或少有少许影响,但在当前大的种植面积面前,显得微不足道。河北邢台巨鹿县金银花头茬花产新,今年产新时间较往年提前,今年受春季干旱与低温影响,货源产出量相对不大,但人气一般,货源走动不快,头茬前期统货价格在128元/kg左右,精品135元/kg左右。

山东平邑产区:由于生长环境多为丘陵地带,浇水灌溉不便,只能靠天气决定产量,2024年春山东产区干旱,导致新货产出后减产较为严重,头茬的减产极有可能影响二茬货源产出,但总体产能基数较大,加上当前需求不旺,库存也有支撑,行情难有很好的表现,于此同时,受种植成本与采摘成本影响,农户收益空间不大。目前,金银花一级125元/kg左右,二级115元/kg左右,三级105元/kg左右,等外饮料用货60—80元/kg不等。

河南封丘与濮阳:当地金银花受高价影响,种植面积扩增,以前以封丘产量最大,随着种植结构的变化,濮阳产量后来者居上,据产区商家介绍,当地因为可以水浇地,长势还算可以,在地面积较大。目前金银花头茬产新基本结束,由于头茬金银花杨棉较大,前来寻货的商家不多,目前陈货库存充足,市场交易新货不多,以陈货为主,且走动一般,目前头茬新货交易价140元/kg左右,白花晒货售价120元/kg上下,开放花75元/kg上下。

金银花目前产新头茬收尾,从产新情况看,今年山东产区受干旱影响产量减少,甚至影响二茬产量,但全国种植面积在多次扩种影响下产能超过需求,干旱减产对整体行情来讲影响不大。金银花当前价格留给农户的效益偏低,很接近种植成本价,处于上行和下行的都难的僵持阶段,生意社分析认为预计金银花这种相对稳定的行情将持续较长时间,后续行情会根据实际消化和走动情况小幅波动。等金银花大量上市后由于相当一部分厂家会购进一批新货,走销情况会比较畅快,不排除会有小幅上行,决定性因素还是主要看供需关系。

党参价格高库存弱 行情易上下波动

据生意社商品行情分析系统监测,本月党参市场行情依旧稳健,商家们根据实际需求进行采购。尽管价格稍高,但商家的备货量依然谨慎,没有过度积压库存。市场上的小条党参价格稳定在140-145元/kg左右,而中等品质的党参价格则在155-160元/kg左右。

本月上旬因今年春季雨水充足,在地党参苗情较好,本地农户、小贩出售意愿较强,市场上货量偏大,党参行情小幅下滑;本月下旬受产区暴雨及冰雹影响,市场热度有所上升,客商进货量大,成交量增加,人气偏高,价格小幅回涨。目前党参药厂货成交价125-130元,小条成交价135-145元左右,中条成交价155-165元左右,大条成交量175元以上。

党参近3年价格持续高位,产地生产恢复,且党参产量相对于当归来说比较稳定,农户种植积极性增加,种植面积大增,且目前党参行情仍处于高位,行情容易受各种因素影响上下波动,目前党参库存量整体已少于去年同期,支撑行情短期高位震荡运行,生意社分析认为短期内党参行情仍会小幅震荡运行,后市需要关注其种植面积情况和未来产地受灾情况。

当归价格高库存弱 行情易上下波动

据生意社商品行情分析系统监测,今年当归种植面积有增,长势良好,本月前期当归产区价格下滑,本月后期产地冰雹来袭,寻货商家增多,持货商惜售心理增强,产区价格回涨,市场情况稍稳,药厂货多要价在95-100元/kg左右,草把105-108元/kg,散把货报价在108-112元/kg之间不等。

本月上旬产区雨水充足,当归种植面积扩增明显,且长势良好,当归货源持续走缓,价格逐步回落;本月下旬产区受暴雨及冰雹影响,部分当归地块受灾,因这一利好消息,市场商家要货增多,市场货源走货较快,价格再次小幅回涨。目前当归药厂货成交价90-94元/kg左右,小条成交价95元/kg左右,中条成交价105-110元/kg左右,大条115-120元/kg左右。

虽然2023年当归产新货价格出现了回落,但是依然坚挺在百元以上,仍处于高位行情,当归行情易受各种因素影响。本月前期因当归种植面积大增,且雨水充足长势良好,产区交易走缓,行情下滑;后期因暴雨跟冰雹,产区寻货商家增多,交易走快,且受前两年干旱影响当归整体库存量不多,价格小幅回涨,生意社分析认为短期内当归行情仍会随着市场供需小幅震荡运行,后市还需要关注其种植面积和未来天气情况。

黄芪货源充足 行情平稳运行

据生意社商品行情分析系统监测,黄芪市场货源小批量走动畅快,由于产区来货稳定,市场货足,行情没有大的波动,现市场小毛芪多要价在18.5-19元/kg,中条报价在21-22元/kg;而过0.3筛瓜子片报价在23-24元/kg。

甘肃省定西市陇西县黄芪可供货源有量,市场进入淡季,前来寻货的商家较少,货源整体走动有所放缓,持货商家出售意愿较为积极,行情小幅下调,因质量不等,现毛芪售价18元/kg,35丁售价17元/kg,58丁售价25元/kg上下。

黄芪目前市场年需求量已经接近9万吨了,其中一半左右作为饮片使用,其余作为中成药原料使用,且受到目前老年化和中医药利好政策驱动,未来预计需求量还会温和上涨。黄芪产地多,种植面积较大,需求虽大,但整体供大于求的局面并未改变。

黄芪适应性强,生产区域广泛,亩单产量高,且少有自然灾害影响,属于生产相对稳定的品种。今年黄芪苗价低,天气好,据各地农户反映今年黄芪种植面积仍未出现大减,内蒙面积基本与去年持平,由于黄芪目前价格仍不算高价,生意社分析认为黄芪价格近期变化不大,以稳定为主。

淡季麦冬需求减弱 行情小幅下滑

据生意社商品行情分析系统监测,本月麦冬各产区产新结束,行情反弹至高位后持续坚挺,商家目前多是根据需求计划采购,货源走动平稳,行情依然表现坚挺,市场川麦冬中统货报价在130-135元/kg之间。

四川省三台麦冬随着产新的结束,行情稳中带升,五月上旬成交价格比4月底高出1-2块钱,整体基本呈稳定运行;下旬随着淡季的到来,产区寻货商家减少,部分货源持有者心理产生变化,有较强出货意愿,整体行情疲软下行。目前麦冬中等质量统货成交价125-126元/kg,药厂投料差统货成交116-122元/kg之间,好质量统货成交价在130-135元/kg。

湖北襄阳宜城市郑集镇麦冬产地可供货源充足,近期关注度有所减弱,前来寻货的商家不多,货源走动以商家按需购进为主,行情暂无明显变动,现一般货价格在110元/kg,好统货价格在120元/kg上下。

今年麦冬产新之初,由于经历了三年高价,种植面积扩大明显,同时今年长势良好,亩产正常,因此今年麦冬产量增加明显,四川三台县麦冬总产量预计1.5万吨,价格从140-150元/kg迅速下滑到80多元的价格,因此产区陆续聚集了大量的外地人气,明显加强了产地市场的购买力度,使得行情强势反弹,在产新结束时,麦冬行情再次回升至130-140元/kg。

虽然产新结束后,产地市场没有上货来源,但俗话说河里没鱼市上有,产区麦冬还是有较丰的库存量,由于今年大家入手成本价不一样,高位运行的麦冬在淡季疲软行情下,部分持货者心理比较容易动摇,生意社分析认为短期内麦冬行情或小幅下滑,后市还是要看接下来的淡季里药企刚性需求和药材市场的消化情况。

枸杞货源正常消化为主 行情平稳运行

据生意社商品行情分析系统监测,枸杞子不值销售旺季,市场货源近期正常消化为主,经营厂家出售积极,行情走平,现一般货价格在40-45元/kg之间,较好的50-55元/kg。

宁夏回族自治区中卫市中宁县枸杞子走动缓慢,行情保持稳定,产地货源充足,目前锁鲜枸杞价格在160元/斤,青海180颗粒价格在40元/kg左右,220颗粒价格在39元/kg左右,280颗粒价格在36元/kg左右,350颗粒价格在33元左右,500颗粒价格在28元/kg左右。中宁枸杞180颗粒70元/kg左右,220颗粒65元/kg左右,280颗粒58元/kg左右。中宁贺兰山枸杞子产地可供货源有量,受前期价格持续走低影响,近期寻货的商家增多,但多持以观望态度为主,实际货源走动不快,现宁夏货280粒的售价在49元/kg上下,380粒在43元/kg,450粒的在36-37元/kg,青海货比宁夏货便宜5-6元/kg。

这几年因为行情的原因,各产区种植面积都在不断地减少,中宁也不例外;再者加上现在鲜枸杞、枸杞原浆、锁鲜枸杞销量慢慢扩大,导致刚上市的中宁枸杞新货逐年减少,而且质量也是一年不及一年,枸杞的品质和品种差异较大,高品质的枸杞价格较高。

截止目前,枸杞子在国内是除了大枣、花椒之外需求最大的中药材。2020年我国枸杞需求量达到28.8万吨,相比2000年需求量增加了10倍,2020年后随着原浆需求量猛增,枸杞每年需求量增加在10%左右。

枸杞产新临近,新产枸杞将陆续上市,新货枸杞质量较高,采购商积极性较高,生意社预计分析产新前期枸杞的价格或小幅上涨。

云南降雨缓解干旱 三七行情坚挺运行

据生意社商品行情分析系统监测,本月云南文山持续雨水充足,产区干旱有所缓解,热度有所减退,三七商家关注度不高,市场货源以正常消化为主,行情比较平静,120头的价格在145元/kg左右,80头的150元/kg,60头的160元/kg。

本月云南文山持续降雨,产区干旱得到缓解,产地三七可供货源有量,市场逐渐进入淡季,集市上货量较为稳定,关注度一般,有商家前来寻货,货源小批量走动顺畅,持货商家出售意愿积极,行情较前期暂无明显变动,现20头带帽水洗货价格在230元/kg,剪口价格在215-220元/kg,40头价格在160-165元/kg,60头售价145-150元/kg,120头价格在130-140元/kg,统根售价100-105元/kg;冻干三七现一级货(个头为晒干20头左右,每单斤有60个左右)售价在280-300元/kg。

随着云南中东部的降雨,干旱热度有所消散,市场逐渐渐入淡季,三七总体需求减弱,主要以压货商购进为主,加上前期过热生产造成三七庞大的库存量,走动变缓,但由于前期的红籽涨价和气候干旱,以及三七成品价格的持续低迷,三七产量或持续走低,同时从2023年开始,随着中药一致性评价推进,血塞通、血栓通等三七类中药注射剂销售量强势反弹,原料需求量增加,生意社分析认为短期内三七价格或依旧坚挺运行,后市仍需看商家的购进情况。

二、本月市场综评与展望

随着气温逐渐升高,五一过后中药材市场步入传统淡季。在黑胡椒的引领下,本月香料市场出现了一片火热,以及资金深度参与,金融属性强的品种价格依然强势涨价,如浙贝母、延胡索。而大宗品种整体走慢,其南方暴雨题材影响不大,云南逐渐进入雨季干旱题材也得到一定化解。同时,本月货源实销情况并不乐观,今年4-5月份厂家采购订单缩减严重,货源实销能力偏差。

五月产新品种增加,全草类品种,生长周期短,可采收茬数多,资源容易恢复,加上没啥资金关注这类品种,产新后行情以下跌为主。从4月的天气情况来看,全国并未出现大面积倒春寒,挂果类中药材开花情况较好,寒潮影响弱,为丰产打好了第一阶段的基础。像桃仁、苦杏仁、连翘、酸枣仁、覆盆子等品种,没了倒春寒加上产新临近,价格都出现不同程度的下滑。

本月总体来说,虽当前资金主线依旧是香料类带动扩面上涨,但一些品种多为转手倒仓,实际消化并不明显,只是无形中提高了持货成本,且随着商家追高意愿降低,香料中的品种升势放缓、有的已出现震荡,而跌价主要还是以久销缓慢和产新冲击为主的品种。同时从品种基本面情况看,多数品种处于供大于求的局面;从货源需求情况看,货源实销能力不佳,6月中药材行情或进入销售淡季。在资金炒作方面,或流向基本面向好的野生品种和资源性品种以及生长周期长的潜在品种。

(文章来源:生意社)

生意社商品站

商品动态

- 6月14日生意社连翘基准价为98.75元/公斤

- 06-14

- 6月14日生意社麦冬基准价为134.00元/公斤

- 06-14

- 6月14日生意社枸杞基准价为45.50元/公斤

- 06-14

- 6月14日生意社黄芪基准价为23.60元/公斤

- 06-14

- 6月14日生意社三七基准价为133.00元/公斤

- 06-14

- 6月14日生意社党参基准价为137.60元/公斤

- 06-14

- 6月14日生意社当归基准价为114.00元/公斤

- 06-14

商品分析

- 生意社:本周中药材按需采购 市场实际消化不佳

- 06-07

- 生意社:货源实销能力偏差 中药材大宗品种走慢

- 05-31

- 生意社:花类中药材产新 市场实际需求疲软

- 05-24

- 生意社:节后天气转热 中药材进入传统淡季

- 05-11

- 生意社:外部资本活跃 中药材行情在顶部震荡

- 04-29

- 生意社:生产的不断落实和天气转热 中药材热度降低

- 04-19

- 生意社:前期热点慢慢冷却 中药材市场突然进入淡季

- 04-12

- 生意社:本周中药材市场冷热不均!

- 04-07

行业分析

- 南华期货:菜籽油、花生期权合约规则及首日策略推荐

- 08-25

- 生意社:本周玉米价格持续弱势(7.18-7.22

- 07-22

- 生意社:本周中药材指数创下周期内的历史新高

- 09-10

- 国海良时:白糖近期机会与缺口延续的可能

- 08-17

- 2021年中药材产新纷纷减产 接盘侠们需谨慎!

- 06-21

- 中药材大盘“V”字反转后 行情加速上行!

- 06-15

- 产地纷纷产新涨价 中药材市场消化不良!

- 06-07

- 五月中药概念股齐飞,中药材市场热点不断!

- 06-01

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区