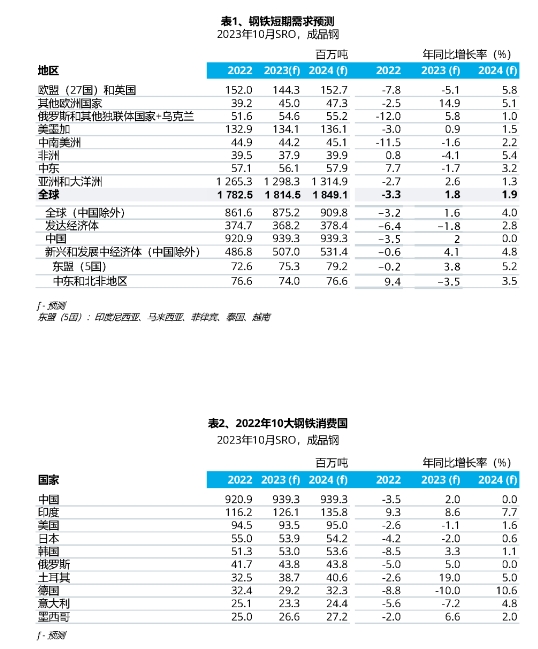

世界钢铁协会预测:2023年和2024年钢铁需求分别增长1.8%、1.9%

2023年10月17日,世界钢铁协会发布最新版短期(2023年-2024年)钢铁需求预测报告。该报告显示,全球钢铁需求在2022年下降3.3%后,2023年将恢复性增长1.8%,达到18.145亿吨。2024年将继续保持增长1.9%,达到18.491亿吨。

世界钢铁协会市场研究委员会主 席、特尔尼翁公司首席执行官MáximoVedoya先生在对本次预测结果发表评论时表示:“钢铁市场已经体现出高通胀和高利率环境带来的影响。2022年下半年以来,随着投资和消费动力的减弱,大多数行业和地区的用钢行业市场活动都在急剧降温。这种情况一直持续到2023年,尤其是欧盟和美国受到影响。考虑到紧缩性货币政策带来的延迟效应,我们预计2024年发达经济体的钢铁需求将缓慢复苏。新兴经济体预计将比发达经济体增长更快,但新兴经济体的表现继续分化,亚洲新兴经济体保持着较好的韧性。

我们预计,中国房地产市场的形势将在今年下半年趋于稳定,由于政府采取的应对措施,中国的钢铁需求可能出现小幅正增长。根据应对当前经济 困难的政策导向,中国2024年的钢铁需求预测仍然存在不确定性。我们注意到,中国经济正处于结构转型阶段,这可能会增加市场波动性和不确定性。其他不确定因素还包括俄罗斯与乌克兰、以色列与巴勒斯坦等地区发生的冲 突和动乱,这将进一步导致油价上涨和地缘政 治经济形势错乱,这两大因素都将产生下行风险。

值得注意的是,尽管高利率导致建筑业活动减弱,但基础设施投资在许多地区,甚至在发达经济体,显示出积极的发展势头,这也反映了脱碳努力的效果。”

总体形势

在货币紧缩的影响下,全球经济前景继续恶化,这对消费和投资都形成了损害。然而,由于经济放缓,通胀在2023年也开始减弱,这可能会使货币紧缩周期在2024年结束。不过对抗通胀还没有结束,并且将持续受到多重因素的威胁,即:持续的核心通胀、紧张的就业市场以及不断上涨的油价。

建筑业受到高利率和高成本环境的不利影响,尤其是住宅行业。得益于积极的基础设施投资,这在一定程度上缓冲了影响。尽管供应链瓶颈有所缓解,但制造业在需求疲软的情况下继续放缓。耐用消费品行业受到的影响尤其严重。随着订单积压和供应链瓶颈的缓解,汽车行业将在2023年继续恢复生产,从而使许多地区实现高增长。然而,该行业预计将在2024年出现减速。

中国

一直延续到2023年的房地产市场萧条正在给中国经济带来压力,导致中国经济意外放缓。房地产销量下滑导致主要房地产开发商的财务状况出现危机,引发了人们对中国经济健康状况的担忧。不过,自7月以来中国政府积极采取稳定经济的措施,预计2023年下半年情况将趋于稳定。

第二季度以来,几乎所有用钢行业都出现了疲软迹象。2023年,土地购置、房产销售和新开工面积等关键房地产指标持续下降。2021-2022年新开工面积的下降抑制了建筑业活动,并将在2024年继续影响钢铁需求。

另一方面,由于政府大力推进项目建设,2023年基建投资继续保持增长势头。政府可能会启动一些额外的基建项目。因此,2023年和2024年的基建投资预计将保持适度的正增长。

制造业增长势头也有所减弱,但在2023年将保持适度增长,其中汽车生产将出现正增长,家用电器将出现强劲增长。由于外部市场环境恶化,制造业的增长势头可能会进一步减弱。

在基建投资和房地产行业稳定发展的支持下,预计2023年的钢铁需求将出现2.0%的增长。2024年的前景并不明朗。房地产市场和出口将继续对钢铁需求施加负面压力,如果没有额外的政府支持措施,钢铁需求可能会收缩。然而,假设政府将采取额外的经济扶持措施,2024年的钢铁需求可能仍然会维持在2023年水平。如果刺激效果弱于预期,2023年和2024年都面临下行风险。

发达经济体

发达经济体的钢铁需求在2022年下降6.4%后,预计2023年将收缩1.8%,欧洲尤其受到货币紧缩和高能源成本的影响。2024年,技术反弹将使钢铁需求增长2.8%。

欧盟(27国)和英国

尽管欧盟经济对国际形势带来的能源危机的抵御能力强于预期,但高利率和高能源成本正在给制造业活动带来沉重打击。但汽车行业的复苏仍在继续。尽管经济持续复苏,但预计2024年汽车产量不会达到疫情前的水平。住宅建设也受到高利率、高材料成本和劳动力短缺的影响,但基建投资仍然保持稳定的发展势头。德国的处境尤其艰难,既有制造业衰退,又有房地产业危机。由于货币政策预计将保持紧缩状态,预计2024年实际需求不会反弹,但随着去库存周期的结束,技术性反弹将使2024年钢铁需求实现正增长。

钢铁需求继2022年下降7.8%之后,预计2023年还将继续下降5.1%。预计2024年将增长5.8%。

美国

尽管美国经济对大幅加息表现出韧性,但钢铁行业正受到影响。特别是住宅建筑业,预计住宅建筑业将在2023年和2024年出现收缩。然而,由于回流活动,商业建筑行业正呈现强劲复苏。2022年《基础设施法》和《通胀削减法案》也支持基础设施行业的增长。制造业也在放缓,但预计汽车行业将继续其疫情后的复苏。紧缩货币政策的滞后效应表明2024年存在下行风险。

钢铁需求继2022年下降2.6%后,预计2023年将继续下降1.1%,2024年将增长1.6%。

日本

劳动力短缺和成本上升导致建筑业活动增长缓慢,但在汽车生产复苏的帮助下,制造业钢铁需求预计将在2023年和2024年呈现温和增长(由于日本基本上是一个供给 侧受限的经济体,日元疲软或外部市场对用钢行业的影响有限)。

钢铁需求继2022年下降4.2%后,预计2023年将继续下降2.0%,2024年将有所增长,但仅为0.6%。

韩国

2022年洪灾过后的经济恢复,以及建筑业在经历多年萎缩后出现的小幅正增长,将有助于钢铁需求在2023年实现恢复,但由于制造业(汽车行业除外)的整体疲软,钢铁需求将只是温和增长。

韩国钢铁需求继2022年萎缩8.5%之后,预计2023年将增长3.3%,2024年将增长1.1%。

发展中经济体(中国除外)

新兴经济体和发展中经济体的钢铁需求动态继续分化,中国以外的亚洲发展中国家仍能抵御全球逆风。新兴和发展中经济体(中国除外)的钢铁需求继2022年下降0.6%之后,将在2023年增长4.1%,2024年增长4.8%。

印度

在高利率环境的压力之下,印度经济仍然保持稳定,预计印度钢铁需求将继续保持高增长势头。印度建筑业的增长受到政府基建支出和私人投资复苏的推动。基建投资也将支持生产资料行业的增长。汽车行业将继续保持健康增长势头。耐用消费品行业是唯一一个因通胀/利率上升而表现不佳的行业-通胀/利率上升限制了可自由支配的支出。然而,随着节日期间的支出和产量挂钩投资计划(PLI)的进展,2024年的情况将有所改善。

钢铁需求继2022年增长9.3%之后,预计将在2023年和2024年分别呈现8.6%和7.7%的健康增长。

东盟

尽管通货膨胀和外部条件不断恶化,但东盟的钢铁需求驱动主要来自国内需求和基建投资。然而,该地区的出口已经大幅放缓,这也削弱了东盟制造业的表现。越南尤其受到全球贸易环境恶化的影响。政 治局势导致一些国家基建投资出现延误。

东盟地区的钢铁需求继2022年下跌0.2%之后,预计将在2023年增长3.8%,2024年增长5.2%。

其他欧洲国家

土耳其钢铁需求预计将在2023年实现19.0%的高增长,并在2024年继续增长。该国开展的与地震有关的建筑业活动,以及放弃驱逐外资的非常规货币政策,都将有益于拉动钢铁需求。

其他欧洲国家的钢铁需求继2022年下降2.5%后,预计将在2023年增长14.9%,2024年增长5.1%。

中东和北非地区

随着海合会和北非地区钢铁需求的收缩,预计中东和北非地区今年的钢铁需求将收缩。

由于沙特阿拉伯和卡塔尔的建筑业活动出现低迷,海合会地区的钢铁需求在2022年强劲复苏之后,2023年将有所下降。随着大型项目和被压抑的住房需求的增加,2024年的钢铁需求将出现健康反弹。预计阿联酋在海合会国家中表现较好,这主要源于阿联酋房地产行业的蓬勃发展和对非石油行业的投资。

埃及的钢铁需求继续受到国际形势的影响。利率的居高不下、严重的货币贬值、外汇获取机会的限制以及生产成本的高涨,导致大型项目停工。由于通货膨胀预计将在2023年下半年达到峰值,预计2024年情况将略有改善。

中东和北非地区的钢铁总需求继2022年增长9.4%之后,预计将在2023年下降3.5%,2024年增长3.5%。

俄罗斯和其他独联体国家+乌克兰

俄罗斯经济在2022年的表现好于预期,由于政府推出的大规模刺激措施,GDP仅出现小幅收缩,石油收入的增加以及经济 制 裁条件下的调整措施,预计俄罗斯经济将在2023年实现小幅正增长。2023年钢铁需求预计也将出现温和回升。但到2024年,俄罗斯的经济环境将恶化,发生货币贬值、劳动力短缺以及供应链中断。由于获得现代技术的机会减少和零部件进口的持续限制,工业生产将面临恶化。

乌克兰的用钢行业形势趋于稳定和改善。2023年3月以来,在比较基数较低的情况下,用钢行业呈现上升趋势。企业搬迁、为国内流离失所者建造住房、修复受损的基础设施以及开发新的物流路线等,都有助于建筑业活动。

相对于2023年4月的预测,我们对俄罗斯和乌克兰的2023-2024年预测有所上调,可能会进行重大调整。

拉丁美洲

拉丁美洲在提高利率以应对通货膨胀方面领先于其他国家,一些国家已经开始放松货币政策。然而,这些措施却导致经济放缓,与4月份的预测相比,钢铁需求前景恶化,许多国家在2023年出现经济收缩。2023年和2024年,建筑业将小幅增长。经济和政 治下行风险因素有很多,例如,中国经济放缓、高负债和金融市场波动,以及政 治局势不稳定和不确定等。

拉丁美洲的钢铁需求继2022年下降8.3%后,预计将在2023年增长1.4%,在2024年增长2.1%。

由于制造业低迷和房地产行业疲软,预计今年巴西的钢铁需求将再次收缩。政府对新启动的GDP加速计划的投资,预计将在未来几年推动建筑业,钢铁需求预计将在2024年温和复苏。

墨西哥的情况较为乐观,支撑该国经济的是强烈的消费者情绪、近岸外包活动以及涉及选举的政府支出。钢铁密集型制造业表现良好,尤其是汽车行业。随着住宅部门的收缩,建筑业活动不太活跃,但近岸外包和公共投资正在支撑起建筑业。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:世界钢铁协会)

- 生意社:12月10日江苏屿鑫金属不锈钢报价上涨(12-10 11:14)

- 生意社:上海期货交易所12月9日不锈钢仓单持平(12-10 08:44)

- 12月10日生意社废钢基准价为2371.33元/吨(12-10 08:30)

- 12月10日生意社不锈钢基准价为12616.67元/吨(12-10 08:30)

- 12月10日生意社钢坯基准价为3040.00元/吨(12-10 08:30)

数据是机会,数据是财富

生意社商品站

企业动态

- 生意社:12月10日江苏屿鑫金属不锈钢报价上涨

- 12-10

- 镀锌板商品报价动态(2025-12-09)

- 12-09

- 废钢商品报价动态(2025-12-09)

- 12-09

- 彩涂板商品报价动态(2025-12-09)

- 12-09

- 不锈钢板商品报价动态(2025-12-09)

- 12-09

- 钢坯商品报价动态(2025-12-09)

- 12-09

- 镀锌板商品报价动态(2025-12-08)

- 12-08

- 废钢商品报价动态(2025-12-08)

- 12-08

国内动态

- 生意社:上海期货交易所12月9日不锈钢仓单持平

- 12-10

国际动态

- 日本一钢铁厂发生爆炸并引发火灾

- 12-01

- 日本9月份钢铁订单回升至2025年高位

- 12-01

- 2025年10月全球各地区粗钢产量

- 11-24

- 全球粗钢产量10月大幅下滑 中国减产尤为明显

- 11-24

- 美国钢铁公司将在阿肯色州厂新建生产设备

- 11-21

- 欧盟宣布对含锰或含硅的钢铁合金实施进口配额

- 11-19

- 国家统计局:10月份全国钢材产量同比减少0.9%

- 11-19

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号