2023年4月份中药材价格监测数据月度报告

一、中药材市场价格指数总体分析

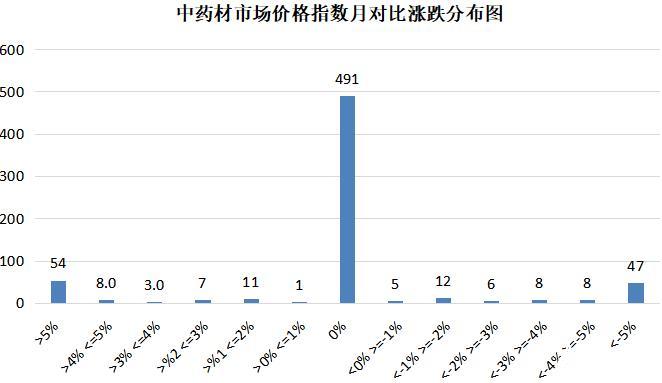

据对亳州中药材价格监测显示,2023年4月份中药材价格指数月度平均值为1600.51点(以2017年3-4月份平均价格为基期),与上月底的1599.22点位相比,上涨1.29点,涨幅0.08%。

图:亳州中药材价格指数走势图

本期中药材市场整体行情震荡频繁,受低温天气影响,部分地区出现降雪、霜冻,导致部分品种热度较高;同时春播结束,在中药材普遍价高的影响下极大地提高了药农的种植热情;进口药材方面受关口政策及汇率的调整,香料类品种普遍上涨,一扫往日阴霾。总体来讲市场虽然货源饱和缺乏终端消化,但热点品种层出不穷。

(一)、市场价格月度环比

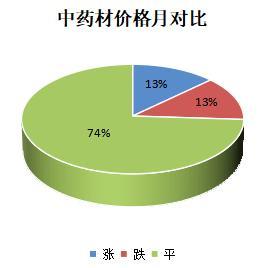

本期品种涨跌环比分析显示,4月30日价格环比3月31日,涨价品规占比13%;跌价品规占比13%;持平品规占比74%。

(二)、分类别价格走势分析

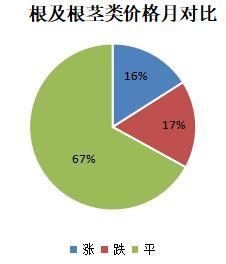

根及根茎类:上月根茎类指数收于1586.23点,本月指数1606.65点,上涨20.42点,涨幅1.29%。

根及根茎类品规中,价格上涨的品规占16%;降价品规占17%;价格持平的品规占67%。

当归行情依然保持强劲上涨,商家关注力度较浓,因质量不等价格拉开差距。

茜草前期市场一度货缺,近随着新货上市补给行情小幅回调。

家种黄芩产地货源随着良好的消化存量进一步下降,目前产地在地面积缩减,未来走势为商家关注。

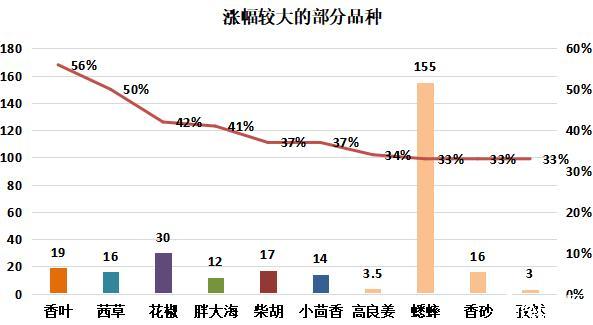

高良姜仍值产新中,今年产量受减,商家积极参与,行情持续攀升。

党参由于产地价高,市场商家多观望对待,目前个子来货依然不多。

志产地有厂家积极购进,行情处于稳步上升的趋势,后期走势仍为商家看好。

天麻产地货源紧张,行情坚挺上涨,短期内仍处震荡中。

猫爪草少量产新,后期行情将随新货产出情况而小幅震荡。

木香价低行情有商关注,但该品种库存有量,后期仍需要良好的消化拉动。

亳州地产品种白芍、牡丹皮、白术等,前期行情持续上涨,近期走销量减弱,行情逐渐恢复平稳。

浙江品种,元胡、浙贝母、覆盆子均进入产新期,商家多关注新货产出情况,谨慎入手。川芎产新继续深入,行情小幅回调中。

板蓝根进入销售淡季,货丰、走迟。生地人气低落,行情稳中有落。

三七关注力度减弱,货源进入实际消化过程。

太 子 参贵州产地出现降雨,旱情得以缓解。知母春季产新结束,行情暂止落转稳。

节菖蒲临近产新,市场走稳。

赤芍家种面积跟上,野生货行情受到抑制。

射干走缓,商家出售意愿增强。

丹参市场货源走动保持顺畅,高价行情刺激今年种植面积增加。

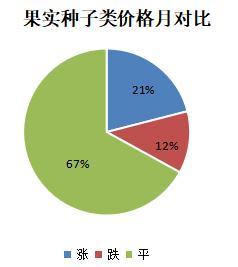

果实种 子类:上月指数收于1635.82点,本月指数1654.57点,上涨18.75点,涨幅1.15%。

147个果实种 子类品规中,价格上涨的品规占21%;降价品规占12%;价格持平的品规占67%。

香料类多数品种普遍上涨,胡椒、孜然、小茴香等品种涨幅较大,商家关注力度较浓,短期内行情仍处震荡中。

香砂产地干旱少雨导致长势欠佳,商家对后市期望值上升,惜售心理增强。

香叶口岸来货受阻,行情持续攀升,近日有少量来货补充,价格略有下调。

花椒甘肃、陕西产地出现降雪低温天气,一时人气上升,行情持续攀升。

胖大海圆果产新结束,今年产量受减导致新货迟迟不见来货补充,行情持续高涨。

薏苡仁产地酒厂鼓励农户种植玉米,并给以鼓励政策,导致近几年种植面积缩减,商家关注力度上升。韭菜子存量下降,行情稳步上涨。

连翘产地出现几轮低温霜冻天气,对其生长造成一定影响,但该品种价位偏高,商家多持观望态度。

牛蒡子价格依然坚挺运行,产地种植面积缩减,商家对后市期望值上升,惜售心理较强。

枳实受越南货产新所致,货源走动放缓,行情小幅回调。

车前子零星采收,行情仍处跌势中。

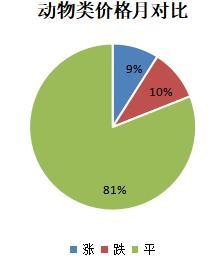

动物类:上月指数收于1924.68点,本月指数1903.62点,下跌21.06点,跌幅1.09%。

58个动物类品规中,价格上涨的品规占9%;降价品规占10%;价格持平的品规占81%。

蜈蚣少量产新,由于目前气温偏低暂时产出的货量少,产地近期有商家积极购进,行情坚挺上行。

蝉蜕正值新陈不接,市场存量薄弱,价格稳中有升。

土鳖虫在高价行情的刺激下养殖商扩大规模,市场来货增多,行情下调。

桑螵蛸受朝 鲜少量来货冲击,高价行情小幅回调。

乌梢蛇走缓,行情稳中有落。水蛭受产新影响行情下行调整,目前养殖商收购基本结束,后期新货产出情况仍为商家关注。

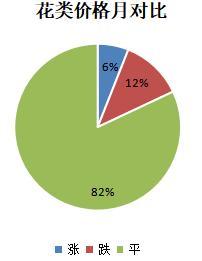

花类:上月指数收1419.73点,本月指数1391.82点,下跌27.91点,跌幅1.97%。

花类品规中,价格上涨的品规占6%;降价品规占12%;价格持平的品规占82%。

三七花时值新陈不接市场货量薄弱,行情小幅上抬,但由于该品种农残不易合格,市场实际走销量不大。

金银花产新逼近,在高价行情的刺激下产地药农注重管理,长势较好。

山银花走缓,行情基本回落至原点。

红花云南地区产新结束,行情也基本恢复平稳。

菊花虽然货量不丰,但走势较为低迷。

玫瑰花临近产新,市场货源走缓。

款冬花商家多已实现利润,出售意愿增强。

绿梅花行情止落转稳,多为小批量购销。

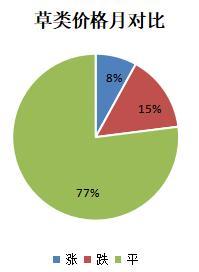

草类:上月指数收于1709.91点,本月指数1651.72点,下跌58.19点,跌幅3.40%。

草类品规中,价格上涨的品规占8%;降价品规占15%;价格持平的品规占77%。

草类多数品种相继进入产新或面临产新,行情出现小幅下滑。

地丁新货上市,货源走缓。

蒲公英产新,在高价行情的刺激下家种面积扩增。

半枝莲即将面临产新,行情疲软下行。

紫苏叶产量增加,行情逐步跌落。

广藿香随着疫情远去,走销量下降。

锁阳正值产新,由于该品种采挖及晾晒过程长,暂无新品上市。

茵陈新货产出量少,今年收购价高,行情坚挺运行。

夏枯球商家购货力度减弱,货源走动转缓。

二、涨幅较大与跌幅较大品种情况

(一)、月度涨幅较大的部分品种

图:涨幅较大的部分品种

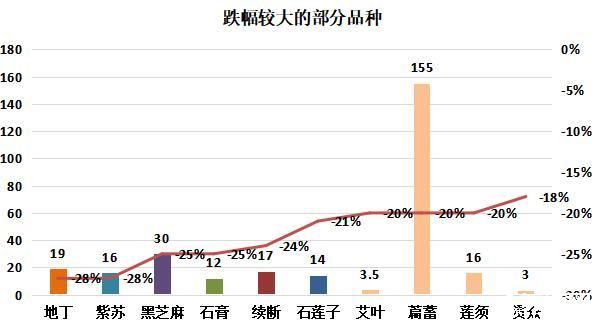

(二)、月度跌幅较大的部分品种

图:跌幅较大的部分品种

(三)、重点品种价格异动分析

云南干旱天气依然为商家热议的话题,在地品种长势情况仍需进一步观察。香料品种受疫情后餐饮业的复苏影响,需求量持续上升,加之部分品种因汇率的调整行情表现较为活跃,后期需留意商家介入力度和实际需求情况。家种黄芩库存多已消耗,在地面积减少,社会需求量大,商家对后市期望值上升。连翘进入坐果期,挂果率和长势情况仍为商家关注。

(四)、未来价格走势研判

随着气温不断上升,中药材市场逐步将进入销售淡季,受原料价高的影响需求量下降,市场库存消化面临难题,同时异常的天气对在地植株生长带来一定影响,后期天气的变化尤为重要,商家持续关注中。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:亳州市发展改革委)

- 生意社基准价定价服务:让大宗商品交易更透明、更(04-11 10:46)

- 哥伦比亚政府对进口钢铁产品加征关税制约建筑业复(11-25 15:50)

- 邯郸:截至5月底 全市有12家钢铁企业成功创A(07-05 14:43)

- 6月14日生意社金银花基准价为130.00元/公斤(06-14 08:30)

- 6月14日生意社连翘基准价为98.75元/公斤(06-14 08:30)

数据是机会,数据是财富

生意社商品站

企业动态

- 连翘商品报价动态(2024-06-07)

- 06-07

- 麦冬商品报价动态(2024-06-07)

- 06-07

- 黄芪商品报价动态(2024-06-07)

- 06-07

- 三七商品报价动态(2024-06-07)

- 06-07

- 当归商品报价动态(2024-06-07)

- 06-07

- 枸杞商品报价动态(2024-06-07)

- 06-07

- 金银花商品报价动态(2024-06-07)

- 06-07

- 党参商品报价动态(2024-06-07)

- 06-07

国内动态

- 6月14日生意社连翘基准价为98.75元/公斤

- 06-14

- 6月14日生意社麦冬基准价为134.00元/公斤

- 06-14

- 6月14日生意社枸杞基准价为45.50元/公斤

- 06-14

- 6月14日生意社黄芪基准价为23.60元/公斤

- 06-14

- 6月14日生意社三七基准价为133.00元/公斤

- 06-14

- 6月14日生意社党参基准价为137.60元/公斤

- 06-14

- 6月14日生意社当归基准价为114.00元/公斤

- 06-14

国际动态

- 中国枸杞输欧盟破壁克垒取得新突破

- 06-23

- 连花清瘟海外版图扩大 获肯尼亚注册批文

- 03-17

- 罗马尼亚千家农户种植中国枸杞

- 02-07

- 美国草药药典《枸杞子》中文版出版

- 02-03

- 韩国对中国产山茱萸和枸杞实施召回

- 12-04

- 连花清瘟获毛里求斯“中成药”注册批文

- 09-22

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号