农业农村部:2022年9月大宗农产品供需形势分析月报(涉棉部分)

【本月特点】国内外棉价继续下跌

【后期走势】国内市场,新棉丰产已成定局,叠加上年度大量陈棉库存结转至新年度,国内棉花供给总体充足。下游订单不足情况未见明显好转,预计棉价上行动力不足。国际市场,全球经济衰退风险持续上升,拖累棉花消费前景。随着北半球新棉陆续上市,预计短期国际棉价下行空间较大。

【详情】

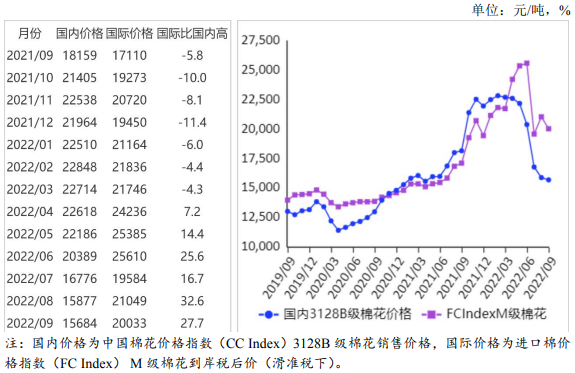

(一)国内棉价继续下跌。本月,国内纺织市场需求仍未现明显改善,市场以谨慎观望为主,棉花采购意愿偏低。据《中国棉花工业库存调查报告》数据,9月初,准备采购棉花的企业占57.4%,同比减少4.8个百分点,比近五年同期平均水平减少6.8个百分点。9月份,国内3128B级棉花月均价每吨15684元,环比跌1.2%,同比跌13.6%。郑棉期货主力合约(CF301)月结算价每吨14224.25元,环比跌3.3%,同比跌19.3%。

(二)国际棉价明显回落。本月,国际市场对全球经济衰退的担忧明显加剧,北半球棉花主产国丰产格局基本明确,国际棉价持续承压。9月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅118.29美分,环比跌4.3%,同比涨14.9%。

(三)内外棉价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨17698元,比中国棉花价格指数(CCIndex)3128B级每吨高2014元,价差比上月缩小488元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅119.74美分,1%关税下折到岸税后价每吨19923元,比国内价格高4239元,价差比上月缩小833元;滑准税下折到岸税后价每吨20033元,比国内价格高4349元,价差比上月缩小823元。

(四)棉花进口和纺织品服装出口环比减少。据海关统计,8月份我国进口棉花10.74万吨,环比减9.0%,同比增24.5%;纺织品服装出口309.76亿美元,环比减6.8%,同比增2.8%。1-8月累计,我国进口棉花136.09万吨,同比减23.4%;纺织品服装出口额2203.03亿美元,同比增11.0%。

(五)纺纱量环比增加,纱线价格继续下跌。据国家统计局数据,8月份,我国纱产量为217.1万吨,环比增5.7%,同比减11.5%。1-8月累计,我国纱产量为1742.5万吨,同比减6.7%。纺织企业纱、布产销率略有上升,但仍低于近年同期水平。据《中国棉花工业库存调查报告》数据,9月初,被抽样调查企业纱产销率为92.6%,环比提高2.8个百分点,同比提高1.8个百分点,比近五年同期平均水平降2.1个百分点。布产销率91%,环比提高5.5个百分点,同比提高6.3个百分点,比近五年同期平均水平下降1.2个百分点。原料价格下跌带动纱线价格继续下跌。9月主要代表品种32支纯棉普梳纱线均价每吨24524元,环比跌1.7%,同比跌9.4%。

(六)2022/23年度全球棉花产不足需。国际棉花咨询委员会(ICAC)9月预测,2022/23年度,全球棉花产量2471万吨,较上月调减110万吨。消费量2530万吨,较上月调减81万吨。贸易量955万吨,较上月调减49万吨。期末库存1978万吨,较上月调减29万吨,全球库存消费比为78.2%。

(七)预计短期内国内外棉价存在下行压力。国内市场:新棉即将规模上市,丰产已成定局,国内棉花供给总体充足。需求方面,下游订单不足情况未见明显好转,预计短期国内棉价存在下行压力。国际方面:全球经济衰退风险持续上升,拖累棉花消费前景。国际棉花咨询委员会(ICAC)预计,2022/23年度全球棉花消费量较上年度下降3.2%。随着北半球新棉陆续上市,预计短期国际棉价下行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:农业农村部)

- PriceSeek提醒:巴西棉花价格指数下跌(12-17 09:33)

- 12月17日生意社棉纱32S基准价为23225.00元/吨(12-17 08:30)

- 12月17日生意社棉纱21S基准价为21933.33元/吨(12-17 08:30)

- 12月17日生意社皮棉基准价为15135.33元/吨(12-17 08:30)

- PriceSeek提醒:美陆地棉出口签约量下滑20.7%(12-17 02:19)

数据是机会,数据是财富

企业动态

- 棉纱商品报价动态(2025-12-16)

- 12-16

- 皮棉商品报价动态(2025-12-16)

- 12-16

- 棉纱商品报价动态(2025-12-15)

- 12-15

- 皮棉商品报价动态(2025-12-15)

- 12-15

- 香港老牌纺织巨头计划在埃及投资1亿美元建纺织厂

- 12-15

- 香港老牌纺织巨头计划在埃及投资1亿美元建纺织厂

- 12-15

- 棉纱商品报价动态(2025-12-12)

- 12-12

- 皮棉商品报价动态(2025-12-12)

- 12-12

国内动态

- PriceSeek提醒:巴西棉花价格指数下跌

- 12-17

- 截至12月初测算全国棉花工业库存环比减少0.2%

- 12-16

国际动态

- 11月巴西棉花对中国出口10.5万吨,占比26%

- 12-16

- 墨西哥对纺织品额外加征25%关税

- 12-16

- 12月15日ICE期棉价格小幅上涨

- 12-16

- 12月15日进口棉报价微跌

- 12-16

- 截至12月13日,巴西棉花播种率为10.1%

- 12-16

- 12月11日ICE期棉价格小幅下跌

- 12-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号