生意社:2月国内液化天然气价格强势上涨

一、价格走势

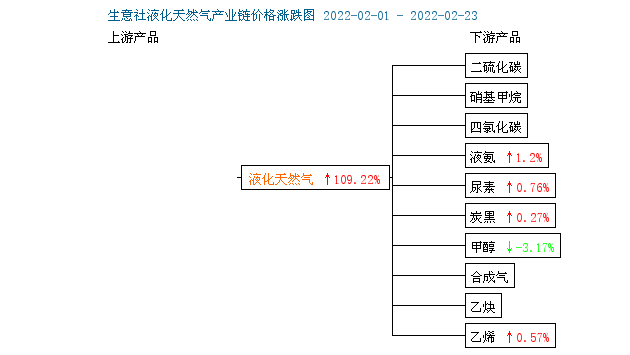

据生意社数据监测:2月23日国内液化天然气均价为8090元/吨,较月初3866.67元/吨价格上涨4223元/吨,月内涨幅109.22%,与去年同期相比上涨173.31%。

二、影响因素分析

2月国内液化天然气市场行情大幅攀升,月内涨幅超100%,价格从月初的3800元/吨左右迅速涨至月末的8000元/吨左右,山东,河南等地更是突破9千元大关,市场重心快速上移。本月价格主要春节过后市场恢复,加之冷空气提振,城燃需求增量,同时为保民生,市场多有限气限量,部分液厂停机,市场供应减少,液厂库存普遍不高,挺价上涨,而且本月原料气上调,成本支撑下更加速国内液价攀升,与去年同期相比涨幅约173%。随着价格不断拉涨,下游抵触心理渐显,交投活跃性下降,临近月末涨幅已有所收窄,趋于平稳,且有下调趋势。 目前内蒙地区7800-8200元/吨,陕西地区7950-8500元/吨,山西地区7500-8500元/吨,宁夏地区7850-8100元/吨,河北地区8500-8900元/吨,河南地区8550-9000元/吨,接收站价格大约在6300-9400元/吨。中国LNG现货到岸价格23.69美元/百万英热,价格下调。

根据2021年11月29日-2022年2月20日周度涨跌幅可以看出,国内液化天然气周期内涨跌互现,12月6日跌幅15.97%,而后近一个月均上涨,1月开始下跌,春节过后价格大涨,2月7日当周涨幅37.41%,而后继续保持上行走势。

| 区域 | 规格 | 2月23日 | 2月1日 | 涨跌 |

| 内蒙 | 液化天然气 | 7800-8200 | 2950-4200 | +4850/+4000 |

| 陕西 | 液化天然气 | 7950-8500 | 2980-3780 | +4970/+4720 |

| 山西 | 液化天然气 | 7500-8500 | 2980-3850 | +4520/+4650 |

| 宁夏 | 液化天然气 | 7850-8100 | 3800-4380 | +4050/+3720 |

| 河南 | 液化天然气 | 8550-9000 | 4350-4900 | +4200/+4100 |

| 河北 | 液化天然气 | 8500-8900 | 4800-4950 | +3700/+3950 |

下游产品涨多跌少:

甲醇,据生意社监测数据显示,2月22日国内甲醇生产企业均价为2597元/吨。国内甲醇市场交投气氛暂可,贸易商操作相对积极,下游多按需采购。国际油价坚挺,PP、塑料等商品联动增强,甲醇期货整理为主。短期甲醇市场或坚挺运行,局部或走高。

液氨,23日,山东液氨市场行情持稳,市场价格较之昨日变动不大。市场库存压力略有缓解增加,下游询盘正常。今日山东多数大厂报价稳定,厂家放氨量下降,供应略有收紧,出货量较上周减少。目前市场需求尚可,经销商多随行就市,下游采购正常,市场库存持续去化。今日该地区主流价格在4150-4350元/吨。预计近期市场稳定为主。

尿素,2月22日,尿素参考价为2664.00,与2月1日(2644.00)相比,上涨了0.76%。上游煤炭价格小幅下跌、液化天然气价格高位盘整,成本支撑一般。从需求方面来看:农业需求观望,工业需求增强。春耕来临,国内用肥进入旺季,但发改委强调化肥保供稳价工作,尿素价格近期小幅下跌,受买涨不买跌影响,经销商拿货不积极,观望氛围浓厚。冬奥会结束,复合肥厂、板材厂逐步复工,逢低适量跟进。下游三聚氰胺市场价格在经过大幅上涨后,有小幅回落,对尿素采购积极性减弱。而从供应方面来看:目前尿素日产15万吨以上,供应充足。整体看来,尿素成本支撑一般,下游需求增强,尿素供应充足,后市尿素小幅上涨为主。

三、后市预测

生意社液化天然气分析师认为:2月需求增加而供应减少,叠加成本支撑下,国内液化天然气市场行情远高于去年同期水平,目前涨势基本到位,随着天气回暖,以及下游接货能力有限,国内液市行情将回归于理性。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 液化天然气商品报价动态(2025-12-10)(12-10 14:11)

- PriceSeek提醒:液化天然气价格下跌1.3%(12-10 10:38)

- 12月10日生意社液化天然气基准价为3862.00元/吨(12-10 08:30)

- 液化天然气商品报价动态(2025-12-09)(12-09 14:12)

- 12月9日生意社液化天然气基准价为3874.00元/吨(12-09 08:30)

数据是机会,数据是财富

生意社商品站

企业动态

- 液化天然气商品报价动态(2025-12-10)

- 12-10

- 液化天然气商品报价动态(2025-12-09)

- 12-09

- 液化天然气商品报价动态(2025-12-08)

- 12-08

- 液化天然气商品报价动态(2025-12-05)

- 12-05

- 液化天然气商品报价动态(2025-12-04)

- 12-04

- 液化天然气商品报价动态(2025-12-03)

- 12-03

- 液化天然气商品报价动态(2025-12-02)

- 12-02

- 液化天然气商品报价动态(2025-12-01)

- 12-01

国内动态

- PriceSeek提醒:内蒙森泰LNG价格下调

- 12-04

国际动态

- 生意社:8月28日国际原油期货收高

- 08-29

- 生意社:8月27日国际原油期货收高

- 08-28

- 美国上周EIA天然气库存周环比下降11.10%

- 01-31

- 墨西哥计划5月将原油出口量削减至少33万桶/日

- 04-09

- 沙特阿美CEO表示将投资中国市场

- 03-12

- 伊朗计划五年内天然气产量增至13亿立方米

- 03-04

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号