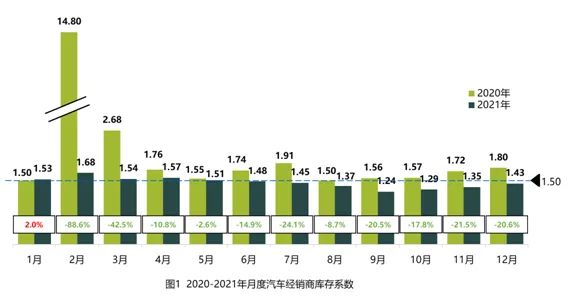

12月汽车经销商库存系数为1.43,仍在警戒线下方

2022年1月10日,中国汽车流通协会发布2021年12月份“汽车经销商库存”调查结果:12月份汽车经销商综合库存系数为1.43,同比下降20.6%,环比上升5.9%,库存水平回升,但库存系数仍在警戒线下方。

一、12月库存系数同比下降,环比上升

12月汽车市场仍受到芯片和疫情的双重影响。尽管芯片短缺问题在第四季度缓解,经销商积极备库使库存水平回升,但不及往年库存水平,处于近三年的历史低位。经销商双十二、车展等活动终端优惠幅度不大,部分地区散点疫情爆发,多地发布通知倡导就地过年,人口流动受阻进一步影响旺季销售。再加上厂家对经销商的任务量不再做硬性要求,部分经销商将年终订单延后至新的一年交付,年底翘尾现象明显减弱。12月国内全口径乘用车销量预计约210万辆,较11月上升18%左右,同比去年高基数有两位数下滑;全年全口径乘用车销量约2100万辆,与2020年相比增长幅度在5%以内。

回顾2021年,经销商库存一直处于结构性短缺状态。从2020年四季度开始,芯片短缺问题出现,得益于经销商相对较高的库存水平尚能应对。到2021年二季度,海外疫情不断加剧,逐渐影响汽车芯片供给,汽车厂家开始减产停产,经销商库存开始不断下滑,在6月库存水平进入警戒线以下。直至三季度,芯片短缺问题逐步缓解,对汽车减产的影响持续下降,经销商库存回升。汽车缺芯至暗时刻已过,预计到2022年上半年,经销商库存水平才将持续上升。

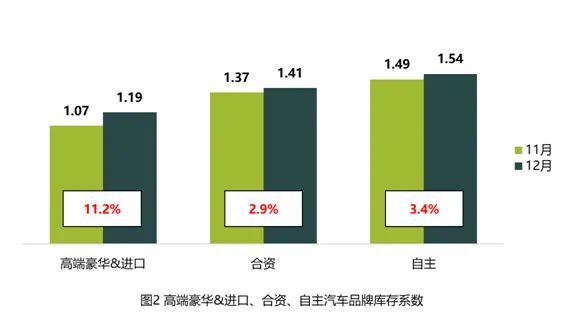

二、高端豪华&进口、合资、自主品牌库存系数环比上升

高端豪华&进口品牌库存系数为1.19,环比上升11.2%;合资品牌库存系数为1.41,环比上升2.9%;自主品牌库存系数为1.54,环比上升3.4%。

三、谨慎预期2022年1月份市场需求合理控制库存

2022年春节时间较往年偏早,因此年终效应在11及12月体现。再加上散点疫情因素,各地倡导就地过年,消费者年底购车热情并未高涨,预计2022年1月份市场需求、销量相比12月基本持平。

中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。同时,切勿松懈疫情防护,继续落实好疫情防控工作措施。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:中国汽车流通协会)

- 废钢商品报价动态(2025-12-17)(12-17 14:13)

- 无缝管商品报价动态(2025-12-17)(12-17 14:13)

- 冷轧板商品报价动态(2025-12-17)(12-17 14:13)

- 铁矿石商品报价动态(2025-12-17)(12-17 14:12)

- 生意社:12月17日山东金宝诚无缝管价格持平(12-17 13:42)

数据是机会,数据是财富

生意社商品站

企业动态

- 废钢商品报价动态(2025-12-17)

- 12-17

- 无缝管商品报价动态(2025-12-17)

- 12-17

- 冷轧板商品报价动态(2025-12-17)

- 12-17

- 铁矿石商品报价动态(2025-12-17)

- 12-17

- 生意社:12月17日山东金宝诚无缝管价格持平

- 12-17

- 生意社:12月17日浙江钜润物资无缝管价格持平

- 12-17

- 废钢商品报价动态(2025-12-16)

- 12-16

国内动态

- 12月上旬全国日产粗钢228万吨

- 12-16

国际动态

- 美国对涉中石油管材发起第三次双反日落复审调查

- 12-02

- 日本一钢铁厂发生爆炸并引发火灾

- 12-01

- 日本9月份钢铁订单回升至2025年高位

- 12-01

- 2025年10月全球各地区粗钢产量

- 11-24

- 全球粗钢产量10月大幅下滑 中国减产尤为明显

- 11-24

- 美国钢铁公司将在阿肯色州厂新建生产设备

- 11-21

- 欧盟宣布对含锰或含硅的钢铁合金实施进口配额

- 11-19

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号