11月第1周乘用车市场零售达日均3.3万辆 同比降9%

周度分析(2021年11月1日-11月7日)

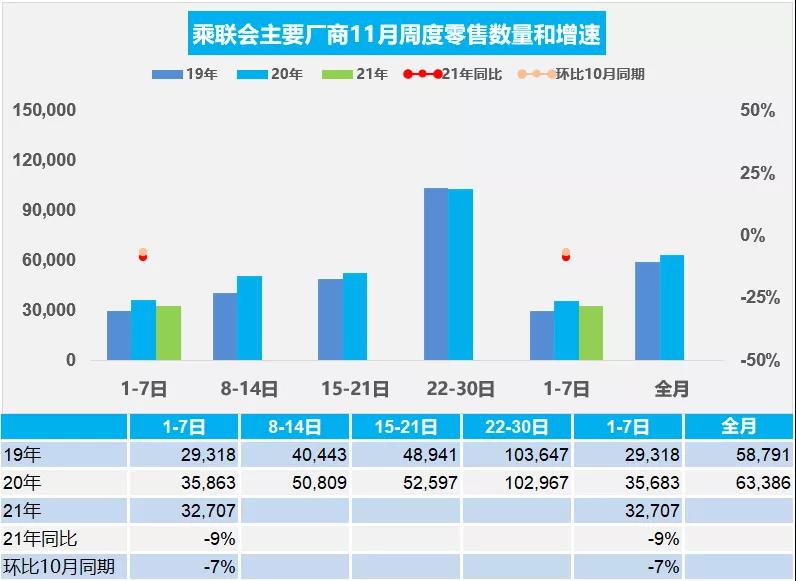

1.11月乘用车市场周度零售走势

11月第一周的市场零售达到日均3.3万辆,同比下降9%,相对今年10月的第一周下降7%。

今年11月的第一周零售总体同比下降9%,零售走势较平淡。由于10月的生产改善明显,11月的零售回升应该较明显。

部分地区仍不时分散爆发疫情,情况不稳,需求端不能完全释放。随着寒冷天气的来临,购车代步出行是刚需,消费者对于车辆的需求持续回升。使得低智能化的车型,尤其是合资老款车型得以进一步回升销量。

关注长城、奇瑞、吉利等企业的PHEV产品能否缓解比亚迪混动供不应求的压力。

对新能源积分的需求大量存在,A00级纯电动产品热度可持续到2021年底。

消费政策转型降低家庭成本,有利于车市恢复。

企业为完成年度目标会进行年底冲量。

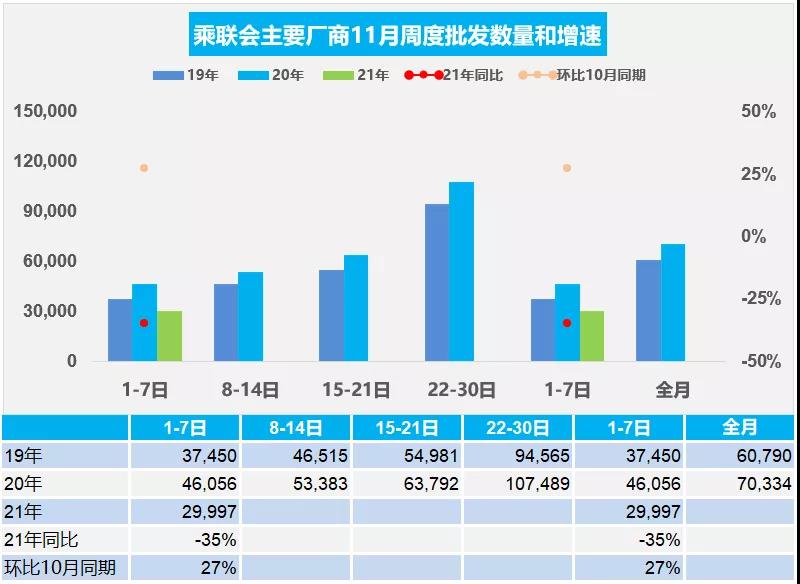

2.11月乘用车市场周度批发走势

11月第一周日均批发3万辆,同比下降35%,走势相对放缓。本周相对于10月第一周的销量增长27%。

今年11月月初的厂商批发总体同比下降较大,应该是受10月末产销较强的影响。目前生产供给明显改善。11月工作日多于10月以及受芯片影响的产能逐步释放。目前各地有序用电,对汽车产业供应风险不大。由于对新能源积分的需求大量存在,纯电动产品热度可持续到2021年底,因此新能源车市仍是相对较好的。

3.2021年第10批新能源车免车购税目录的高端突破

近日工信部网站公布了新能源车免车购税第48批目录,总体看技术提升较快,纯电动乘用车续航里程在600公里以上的较多,百公里电耗也处于13度的较低水平,部分厂商的微车新品值得期待。近期500公里以上的产品较多,广汽出现1000公里的产品,电池能量密度达到209,百公里电耗14度,表现很优秀,体现了产品提升较快,

本期华为智选问界的推出,应该是与理想产品类似,潜力很大。本期燃料电池车有40款车型,待补贴发力后必然大规模增量。

4.2022年新能源车渗透率应该能突破20%

2021年中国新能源乘用车爆发增长,9月新能源车渗透率达到20%,10月新能源车渗透率18.6%。2021全年新能源车渗透率有望突破15%。新能源乘用车的暴增与新能源客车的萎缩形成鲜明对比,这也是新能源车市场化发展的良好结果。

展望2022年的新能源乘用车市场渗透率有望突破20%。在2021年新能源乘用车1.5倍超高速增长后,2022年回归高速增长期。

今年个别月份的渗透率很高,接近20%,到2022年如果小型车仍能保持较高的增长,另一批自主企业的PHEV产品上市,在小型纯电、PHEV细分中的渗透率将进一步提高,从而带动整体新能源渗透率提高或将超过20%,提前达成国家的规划目标。前提是不考虑疫情反复、资源紧缺等不可预测的客观因素。

5.2021年1-9月中国汽车出口分析

根据海关数据,自2017年以来,中国汽车出口市场表现相对较强,2018年和2019年中国汽车出口都出现6%的正增长,2020年汽车出口下滑有13%,2021年9月汽车出口市场销量17.5万辆,同比增长78%;2021年的汽车出口市场销量150万辆,同比增长1.2倍。去年10-12月的出口市场销量36万辆,同比增长14%。其中中国新能源车出口达到37万辆,同比增长160%,出口市场持续走强。

根据乘联会数据,10月乘联会乘用车出口(含整车与CKD)18.8万辆,同比增长140%,新能源车占出口总量的30%。10月自主品牌出口达到13万辆,同比增长90%,合资与豪华品牌出口5.7万辆,同比增长近10倍。展现了中国制造体系竞争力在品质和规模方面均呈持续提升的态势。

中国汽车完整的工业产业链带来的供给优势,在海外疫情影响下被进一步放大,尤其是芯片短缺对中国汽车出口利好明显,中国对欧洲出口暴增,新能源出口欧洲18.5万辆,同比增长3倍,且新能源车出口均价达到2.98万美元,表现超强。中国新能源车主要是出口西欧,比利时和英国等成为出口亮点,而且对澳大利亚等国出口表现很好。海外虽然仍然受到疫情限制,但经济重启继续进行,相关制造业需求开始平稳恢复,因此中国对智利等出口表现较强。

出口市场增长的核心动力仍然是乘用车的增长空间,尤其是在中东和非洲等国家出口表现相对较强,而欧洲、墨西哥等市场近期较强。新能源车出口总体表现较强,虽然是新能源低速车出口下降较大,但对欧洲新能源车出口增长迅猛,上汽和特斯拉等表现较强。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:乘用车市场信息联席会)

- 国家统计局:11月份新能源汽车产量同比增长17.0%,(12-15 16:17)

- 冷轧板商品报价动态(2025-12-15)(12-15 14:12)

- 热轧板卷商品报价动态(2025-12-15)(12-15 14:12)

- 线材商品报价动态(2025-12-15)(12-15 14:11)

- 螺纹钢商品报价动态(2025-12-15)(12-15 14:11)

数据是机会,数据是财富

生意社商品站

企业动态

- 冷轧板商品报价动态(2025-12-15)

- 12-15

- 热轧板卷商品报价动态(2025-12-15)

- 12-15

- 线材商品报价动态(2025-12-15)

- 12-15

- 螺纹钢商品报价动态(2025-12-15)

- 12-15

- 不锈钢板商品报价动态(2025-12-15)

- 12-15

- 不锈钢板商品报价动态(2025-12-12)

- 12-12

- 生意社:12月12日江苏鑫万佳不锈钢报价下跌

- 12-12

- 生意社:12月12日江苏屿鑫金属不锈钢报价持平

- 12-12

国内动态

国际动态

- 日本一钢铁厂发生爆炸并引发火灾

- 12-01

- 日本9月份钢铁订单回升至2025年高位

- 12-01

- 2025年10月全球各地区粗钢产量

- 11-24

- 全球粗钢产量10月大幅下滑 中国减产尤为明显

- 11-24

- 美国钢铁公司将在阿肯色州厂新建生产设备

- 11-21

- 欧盟宣布对含锰或含硅的钢铁合金实施进口配额

- 11-19

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号