2021年10月棉花市场供需及价格走势预测分析

国内市场,新年度棉花供需格局未发生明显变化,但现阶段新疆棉花抢收现象明显,预计短期国内棉价将保持高位。国际市场,北半球新棉陆续上市,棉花产不足需,叠加主产区不利天气影响,预计短期内国际棉价将震荡上行。

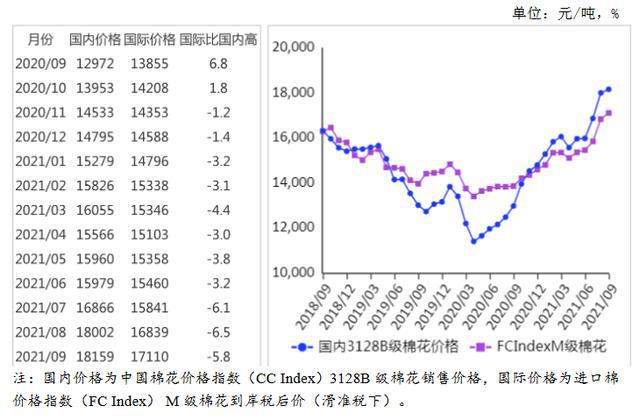

(一)国内棉价持平略涨。

9月份,国内棉价涨至近7年最高水平,纺织企业棉花采购意愿下降。据《中国棉花工业库存调查报告》数据,9月初准备采购棉花的企业占62.1%,环比减少4.5个百分点。下旬受新年度籽棉抢收预期提振影响,棉花价格较快上涨。9月份,国内3128B级棉花月均价每吨18159元,环比涨0.9%,同比涨40.0%。郑棉期货主力合约(CF201)月结算价每吨17636元,环比跌0.3%,同比涨38.3%。

(二)国际棉价连续5个月上涨。

9月份,美国农业部(USDA)上调全球棉花消费数据,棉花库存继续下降。美印棉区降雨及虫害情况引发市场关注,棉花产量调减预期增强,国际棉价快速上涨。9月30日,洲际交易所(ICE)12月棉花期货价格结算价每磅高达101.94美分,创10年最高水平。9月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅102.94美分,环比涨1.7%,同比涨45.5%。

(三)内外棉价差缩小。

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨14731元,比中国棉花价格指数(CCIndex)3128B级每吨低3428元,价差比上月缩小111元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅106.44美分,1%关税下折到岸税后价每吨16971元,比国内价格低1188元,价差比上月缩小117元;滑准税下折到岸税后价每吨17110元,比国内价格低1049元,价差比上月缩小114元。

(四)棉花进口和纺织品服装出口同比减少。

据海关统计,8月份,我国进口棉花8.63万吨,环比减40.1%,同比减39.2%。1-8月累计,我国进口棉花178万吨,同比增49.5%。8月份,我国纺织品服装出口301.23亿美元,环比增6.5%,同比减2.6%。1-8月累计,我国纺织品服装出口额1984.68亿美元,同比增5.9%。

(五)纺纱量环比上升,纱线价格环比下跌。

据国家统计局数据,8月份,我国纱产量为240.50万吨,环比增0.9%,同比增4.1%;1-8月累计,我国纱产量为1840.9万吨,同比增14.5%。随着棉花价格涨至较高水平,棉纱销售有所放缓,价格小幅下跌。9月份,主要代表品种32支纯棉普梳纱线均价每吨27080元,环比跌1.0%,同比涨46.4%。

(六)ICAC调减全球棉花产量,调增消费量和贸易量。

国际棉花咨询委员会(ICAC)9月预测,2021/22年度全球棉花产量2493万吨,较上月调减12万吨,消费量2587万吨,较上月调增9万吨,贸易量1021万吨,较上月调增调增1万吨,期末库存调减至1972万吨。全球除中国以外地区的库存消费比59%,较上月下降3个百分点。

(七)预计短期国内棉价保持高位。

国内市场:新疆棉花进入采收期,据新疆维吾尔自治区发展和改革委员会数据,2021年新疆棉花单产水平较高,总产预计520.06万吨,丰产已成定局。截至9月29日,储备棉轮出累计成交总量63.08万吨,成交率100%。再加上之前下发的70万吨棉花滑准税配额,国内棉花供给总体充裕。需求方面,原料价格持续上涨导致企业经营压力增加,能耗双控政策导致江苏、山东、福建等纺织服装大省生产受限,纺织品服装出口订单不及预期。总体看,新年度棉花供需格局未发生明显变化,但现阶段新疆棉花抢收现象明显,预计短期国内棉价将保持高位,市场波动风险加大。

国际市场:北半球新棉陆续上市,国际棉花咨询委员会(ICAC)预计新年度棉花产不足需,叠加棉花主产区美国降雨和印度虫害影响,棉花减产预期增强,预计短期内国际棉价将震荡上行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:农业农村部)

- 棉纱商品报价动态(2025-12-17)(12-17 14:12)

- 皮棉商品报价动态(2025-12-17)(12-17 14:12)

- PriceSeek重点提醒:中国棉花报价微涨利好市场(12-17 11:34)

- 乌兹别克斯坦:棉花产量同比大增三分之一(12-17 11:14)

- 12月16日ICE期棉价格大幅下跌(12-17 11:13)

数据是机会,数据是财富

企业动态

- 棉纱商品报价动态(2025-12-17)

- 12-17

- 皮棉商品报价动态(2025-12-17)

- 12-17

- 棉纱商品报价动态(2025-12-16)

- 12-16

- 皮棉商品报价动态(2025-12-16)

- 12-16

- 棉纱商品报价动态(2025-12-15)

- 12-15

- 皮棉商品报价动态(2025-12-15)

- 12-15

- 香港老牌纺织巨头计划在埃及投资1亿美元建纺织厂

- 12-15

- 香港老牌纺织巨头计划在埃及投资1亿美元建纺织厂

- 12-15

国内动态

- PriceSeek提醒:巴西棉花价格指数下跌

- 12-17

国际动态

- 乌兹别克斯坦:棉花产量同比大增三分之一

- 12-17

- 12月16日ICE期棉价格大幅下跌

- 12-17

- 12月16日进口棉报价微涨

- 12-17

- 11月巴西棉花对中国出口10.5万吨,占比26%

- 12-16

- 墨西哥对纺织品额外加征25%关税

- 12-16

- 12月15日ICE期棉价格小幅上涨

- 12-16

- 12月15日进口棉报价微跌

- 12-16

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号