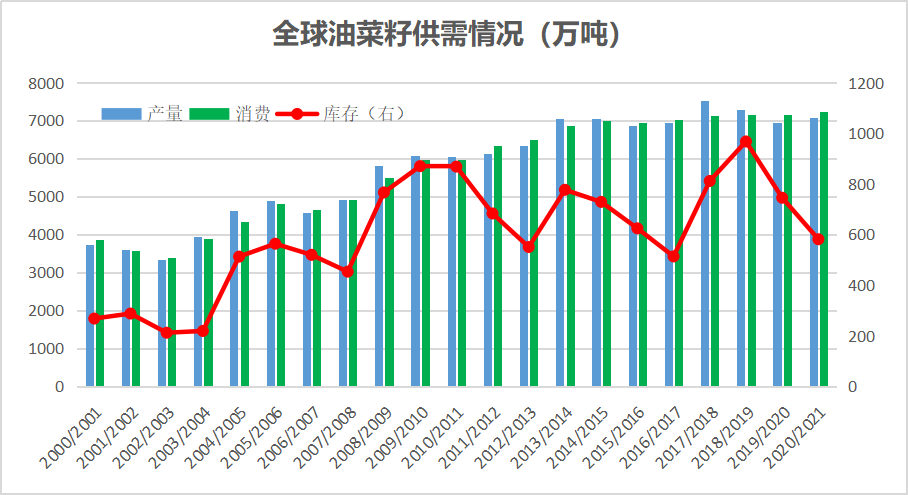

全球菜籽供需依然偏紧

近期,我国油菜产区气温较高,总体有利于冬油菜生长,目前长江中下游大部分油菜长势良好。在农村农业部此前发布的中国农产品供需形势分析中预测,我国冬油菜种植面积较上年增加400万亩左右。

由于我国植物油和蛋白粕消费量逐年增加,菜籽消费也呈现不断增加的趋势,但由于国内油菜籽产量难以继续增加的原因,我们目前已成为世界第二大菜籽进口国。根据天下粮仓数据统计,3月有12.6万吨加籽到港,4月24万吨加籽,由于到港量不大,导致部分油厂停机,库存或将继续维持较低水平,菜籽库存压力不大。

据天下粮仓网数据显示,中国油菜籽2020/21年度预测期初库存为44万吨,国内产量370万吨,进口量270万吨,年度总消费量650万吨,期末库存34万吨,库存消费比为5.23%。中加关系紧张导致最近两年来我国进口菜籽减少,而需求表现强劲,导致库存消费比走低,目前处于近五年来最低水平。

从国内情况来看,产能不足的现状一时难以解决,对进口的依赖度可能进一步提高,目前进口量占总消费量的40%-50%。

现阶段全球菜籽供需同样处于紧平衡态势。根据美国农业部2021年4月10日报告显示,2020/21年度全球油菜籽产量为7082万吨,进口量为1663万吨,出口量为1665万吨,压榨量为6962万吨,主要是中国油菜籽需求良好,印度产量的增加也使其增加了油菜籽的压榨。期末库存为581万吨,较上月预估环比增加39万吨。

总体来看,尽管全球油菜籽产量较上月有所增长,但由于全球需求表现仍然维持强劲,导致期末库存仍处于4年来的低位,库存消费比为6.52%,为4年来新低,全球油菜籽供需格局维持偏紧格局。

这次产量增加主要来自于印度。根据USDA报告,预估2020/2021年印度油菜籽产量将达到850万吨,同比增加了10%,油菜籽面积820万公顷,同比增加11%。

由于油菜籽供需偏紧的格局导致外盘油菜籽价格持续上涨,随着新季油菜籽播种的到来,我们需要关注新季油菜籽的供需情况。加拿大方面,由于油菜籽种植的良好收益,预计今年加拿大播种面积将大幅增加。加拿大农业和农业食品部预计今年加拿大油菜籽播种面积为2010万英亩。欧盟方面,受到近期寒潮天气的影响,正处于花期的欧盟油菜籽产量可能受到影响。战略谷物公司本周将今年欧盟油菜籽产量预测数据下调25万吨至1680万吨。

接着我们看一下菜油和菜粕的情况。由于部分油厂有停机计划,近期压榨量下降,菜油供应量愈加紧张。为了补充国内供应,我国在1-2月份进口了41.25万吨的菜油,同比增加83%,未来3-4月还将有13万吨的毛菜油到港。由于菜油提货速度较快,导致库存持续降低目前历史同期较低水平,并将持续下降趋势。

虽然近期开机率维持较低水准,油菜籽压榨量不大,但是非洲猪瘟持续发酵,影响了补栏积极性。但是4月水产养殖全面启动,菜粕需求量有望好转,加上部分油厂的停机计划,未来半个月内压榨量持续处于低位,菜粕库存有望回落。

整体而言,受国内油菜籽种植成本高、机械化程度低等多种原因,国内产能不足的矛盾无法从国内解决,对于进口的依赖度或将进一步提高。由于未来二季度油菜籽到港量不大,导致部分油厂停机,库存或将维持在较低水准。由于压榨量有限,国内油脂需求旺盛,菜油库存维持在较低水平。进入4月份,水产养殖有望好转,但是受到天量大豆到港拖累豆粕价格的影响,菜粕市场多空交织,期价频繁波动的可能性较大。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:海通期货)

- PriceSeek重点提醒:欧盟油菜籽进口量同比降33%(10-24 22:30)

- 菜籽粕商品报价动态(2025-10-24)(10-24 16:01)

- 菜籽油商品报价动态(2025-10-24)(10-24 16:00)

- 截至10月19日欧盟油菜籽进口量同比降低33%(10-24 15:25)

- 10月24日生意社菜籽粕基准价为2421.67元/吨(10-24 08:30)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 菜籽粕商品报价动态(2025-10-24)

- 10-24

- 菜籽油商品报价动态(2025-10-24)

- 10-24

- 菜籽油商品报价动态(2025-10-23)

- 10-23

- 菜籽粕商品报价动态(2025-10-23)

- 10-23

- 菜籽油商品报价动态(2025-10-22)

- 10-22

- 菜籽粕商品报价动态(2025-10-22)

- 10-22

- 菜籽油商品报价动态(2025-10-21)

- 10-21

- 菜籽粕商品报价动态(2025-10-21)

- 10-21

国内动态

国际动态

- 截至10月19日欧盟油菜籽进口量同比降低33%

- 10-24

- 2025/26年度西澳州油菜籽产量约为382万吨

- 10-21

- 截至10月10日乌克兰收获3300万吨谷物

- 10-13

- 2025/26年度迄今欧盟油菜籽进口量降低30%

- 10-10

- 乌克兰9月份油菜籽加工量略高于25万吨

- 10-10

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号