生意社:二甲醚市场触底反弹 是真涨还是试探?

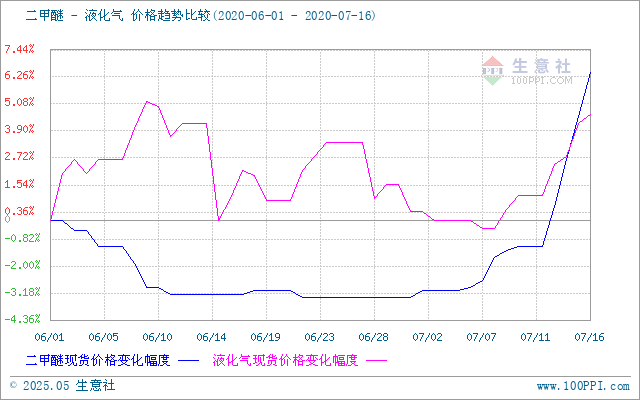

进入7月,二甲醚市场“摆脱”了长久的下跌局面,迎来了反弹行情。据生意社数据监测,7月1日二甲醚河南市场均价在2193.33元/吨,7月16日均价在2416.67元/吨,期间涨幅高达10.18%,较6月1日上涨6.46%。

| 地区 | 品种 | 规格 | 7月1日 | 7月16日 |

| 河南地区 | 二甲醚 | 质量分数:≥99.0% | 2110-2180元/吨 | 2330-2530元/吨 |

| 河北地区 | 二甲醚 | 质量分数:≥99.0% | 2300元/吨 | 2500元/吨 |

| 山东地区 | 二甲醚 | 质量分数:≥99.0% | 2300元/吨 | 2350元/吨 |

自从春节后,二甲醚市场整体一直处于震荡下跌趋势。期间几次反弹但无奈行情太短,终被迫回归下跌。6月,二甲醚市场延续弱势,重心继续下移,市场开工率在12%左右,较5月有所下降,市场成交氛围依旧低迷。月初,尽管原油上涨、6月CP出台高于预期、民用气市场积极上涨,但对二甲醚利好极为有限,市场仍然延续了5月跌势。下游入市热情一般,厂家出货情况不好,部分企业库存压力上升,价格连续弱势下调,屡创新低。

步入7月,二甲醚市场出乎意料的迎来拉涨。因前期二甲醚持久的低迷行情让价格一直处于低位水平,大部分企业面临亏损局面,部分企业被迫检修或低负荷生产,个别企业限量销售。月初二甲醚市场成交氛围较为稳定,涨幅并不明显。河南作为二甲醚主产区,产销基本平衡,大部分企业没有明显的库存压力,心态较为坚挺,价格窄幅上调。随后民用气持续上行,利好市场心态,下游买涨心态下入市积极性有所提高,市场成交氛围变好。河南地区率先领涨,主流企业价格持续上涨,以心连心为例,7月6-17日,心连心连续每天上调10-20元/吨不等,由之前的2220元/吨涨至2430元/吨,期间上涨210元/吨,整体局面保持活跃,随后上涨局面扩散,其他地区价格跟随上涨,但活跃度不及河南地区,所以涨幅较河南地区有所差距。当前二甲醚市场开工率仍不足15%。

成本甲醇近期窄幅上行及液化气民用走势坚挺,气醚价格有所差距,对二甲醚市场起到一定支撑。目前厂家库存压力较小,心态坚挺。河南地区主流价格延续上涨,涨幅有所收窄,河北地区及山东地区价格高位维稳。但由于受季节性因素影响,终端需求较弱,下游需求偏低,预计后期续涨动力不足,或先涨后跌。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 1月9日生意社二甲醚基准价为3666.67元/吨(01-09 08:30)

- 二甲醚商品报价动态(2026-01-08)(01-08 14:12)

- 1月8日生意社二甲醚基准价为3666.67元/吨(01-08 08:30)

- 1月7日生意社二甲醚基准价为3666.67元/吨(01-07 08:30)

- 1月6日生意社二甲醚基准价为3666.67元/吨(01-06 08:30)

数据是机会,数据是财富

生意社商品站

企业动态

- 二甲醚商品报价动态(2026-01-08)

- 01-08

- 二甲醚商品报价动态(2026-01-04)

- 01-04

- 二甲醚商品报价动态(2025-12-29)

- 12-29

- 二甲醚商品报价动态(2025-12-25)

- 12-25

- 生意社:12月22日河北冀春二甲醚价格快报

- 12-22

- 二甲醚商品报价动态(2025-12-22)

- 12-22

- 二甲醚商品报价动态(2025-12-15)

- 12-15

- 二甲醚商品报价动态(2025-12-11)

- 12-11

国内动态

- 1月9日生意社二甲醚基准价为3666.67元/吨

- 01-09

- 1月8日生意社二甲醚基准价为3666.67元/吨

- 01-08

- 1月7日生意社二甲醚基准价为3666.67元/吨

- 01-07

- 1月6日生意社二甲醚基准价为3666.67元/吨

- 01-06

- 1月5日生意社二甲醚基准价为3666.67元/吨

- 01-05

- 1月2日生意社二甲醚基准价为3666.67元/吨

- 01-02

- 1月1日生意社二甲醚基准价为3666.67元/吨

- 01-01

国际动态

- 生意社:5月3日国际原油期货跌超2%

- 05-04

- 生意社:5月3日国际原油期货小幅收涨

- 05-03

- 托卡耶夫会见哈国家油气公司总裁

- 06-14

- 一季度国际大石油公司 油气发现量7年来最低

- 05-12

- 内忧外患 澳洲天然气行业面临困境

- 05-03

- 中国油气行业表现一枝独秀 “双碳”目标促加速转型

- 05-03

- 波兰石油天然气公司进口量攀升

- 04-04

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号