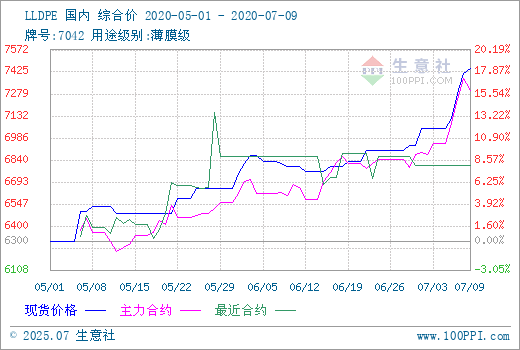

生意社:7月上旬 PE期货携手现货市场强劲上涨

据生意社数据监测,7月上旬(7月1-9日),国内PE现货市场整体走势呈连续上涨趋势,其中LDPE涨幅最为明显,期间涨幅高达6.52%。当前虽处于终端需求淡季,但由于石化装置集中检修,市场供应压力不大,对局部地区有一定支撑。

| 地区 | 品种 | 规格 | 7月1日均价 | 7月9日均价 | 幅度 |

| 华东地区 | LLDPE | 7042 | 7050.00元/吨 | 7450.00元/吨 | +5.67% |

| 华东地区 | LDPE | 2426H | 8437.50元/吨 | 8987.50元/吨 | +6.52% |

| 华东地区 | HDPE | 5000S | 7816.67元/吨 | 8300.00元/吨 | +6.18% |

PE现货市场三大品种大幅拉涨

进入7月,PE现货市场三大品种价格延续6月涨势,继续大幅拉涨。当前石化企业集中检修并未结束,石化日产量维持低位水平,现货供应压力不大。石化企业连续上调出厂价格,因前期拉丝货源价格较低,所以拉丝料当前涨价最为明显,涨幅多在250-550元/吨不等。成本不断上涨给市场带来一定提振,持货商心态较好,顺势跟涨为主。

聚乙烯期货连续高开带动现货市场上涨

期货方面,塑料期货价格受宏观情绪,供应减少的影响大幅走高,塑料主力合约周一(7月6日)涨3.31%、随后连续两日上涨,截止周四(7月9日)收盘,周涨幅4.14%。提振现货市场交投气氛,PE现货市场价格坚挺,接连上行为主。

终端需求不足对涨势有所牵制

需求方面,当前仍处于下游需求淡季,本周农膜整体开工率大概在15%左右,较前期小幅增长,地膜开工率基本持平。需求减少,订单跟进不足,部分中大型企业维持一定生产,其他企业阶段性生产或停机为主。下游用户整体需求不高,对当前的高价货源有抵触心态,多按需补货,小单为主,整体来看订单量无明显增加,工厂谨慎观望,市场成交氛围平平,对价格上涨起到一定牵制。

后市短期内或迎来回调 长线来看仍存上涨预期

当前,企业部分装置仍处于停车检修状态,社会公共卫生事件对国内市场影响有限,下游逐步复工复产,开工率较前期明显提升,下游需求后期逐渐回升。目前石化出厂价格高位,但期货市场涨势不再,国际油价大幅走低,一定程度上打压市场信心,加重了下游观望心态,预计PE市场短期内或迎来回调,长线来看仍存上涨预期。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:12月16日连云港石化PE装置动态(12-16 14:17)

- HDPE商品报价动态(2025-12-16)(12-16 14:12)

- LDPE商品报价动态(2025-12-16)(12-16 14:12)

- LLDPE商品报价动态(2025-12-16)(12-16 14:12)

- 12月16日生意社LLDPE基准价为6670.00元/吨(12-16 08:30)

数据是机会,数据是财富

企业动态

- 生意社:12月16日连云港石化PE装置动态

- 12-16

- HDPE商品报价动态(2025-12-16)

- 12-16

- LDPE商品报价动态(2025-12-16)

- 12-16

- LLDPE商品报价动态(2025-12-16)

- 12-16

- HDPE商品报价动态(2025-12-15)

- 12-15

- LDPE商品报价动态(2025-12-15)

- 12-15

- LLDPE商品报价动态(2025-12-15)

- 12-15

- 生意社:12月15日万华化学PE装置动态

- 12-15

国内动态

国际动态

- 卡塔尔能源合资石化项目在拉斯拉凡投建

- 02-21

- 三菱化学公布可降解生物聚酯树脂新材料

- 02-18

- 德国标准化研究所推出再生塑料新标准

- 02-01

- 国际聚氨酯大厂亨斯迈利润下降

- 01-24

- 巴西企业提出对中美聚醚多元醇反倾销调查申请

- 01-16

- 2022年1-11月塑料制品行业生产情况

- 01-10

- 2022年1-10月塑料制品行业生产情况

- 01-10

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号