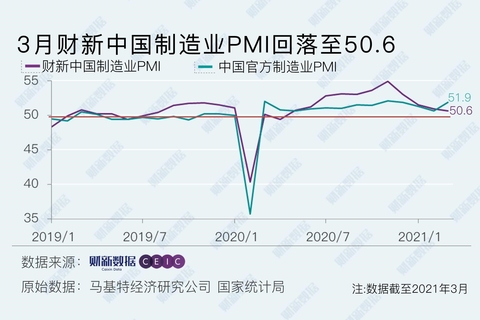

3月财新中国制造业PMI降至50.6 为2020年5月以来最低

4月1日公布的2021年3月财新中国制造业PMI(采购经理指数)录得50.6,低于2月0.3个百分点,虽然连续第十一个月位于扩张区间,但降至2020年5月以来最低值,显示新冠疫情后制造业扩张速度进一步边际放缓。

这一走势与统计局制造业PMI相悖。国家统计局公布的2021年3月制造业PMI录得51.9,较上月上升1.3个百分点,结束连续三个月的回落态势。

制造业供给、需求继续保持扩张,但扩张速度已连续四个月放缓。中国制造商在3月继续增产,但整体增速轻微放缓至小幅水平,为11个月来最低。企业普遍反映市场在疫后进一步复苏,客户订单增加,支撑了最近产出增长。外需成为3月亮点,新出口订单指数在2021年首次位于扩张区间。受访企业表示,海外疫情有所缓和,海外需求明显增加。

受供求增速放缓影响,就业市场继续承压。3月就业指数连续第四个月位于收缩区间,收缩程度略有缓和。企业反映,当有员工离职时,主动补充用工的动力不强。

价格指数继续高歌猛进,通胀压力进一步加大。工业金属、原油等原材料价格持续上涨,令制造业企业成本大幅飙升。3月购进价格指数录得2017年12月以来最高值。受成本上升推动,企业出厂价格亦大幅上涨,制造业企业出厂价格指数在扩张区间升至2016年12月以来最高值。受访企业表示,价格上涨抑制了需求的进一步恢复。

展望未来一年,制造业企业普遍相信产出将会继续增长,乐观度较2月略有放缓,但仍为过去七年以来的较高水平。业界的增长预期普遍与疫情将要结束、全球需求将会复苏等预期因素有关。

财新智库高级经济学家王喆表示,2021年3月制造业总体维持恢复态势,供求两端复苏动能同步减弱,海外需求出现明显改善,就业压力依然存在。制造业企业家对未来经济恢复和疫情控制仍充满信心,生产经营预期指数仍大幅高于长期均值。通胀仍是未来关注的重点,价格指数已连续数月上升,通胀压力不断凸显,制约了未来政策的腾挪空间,不利于后疫情时期经济的持续恢复。

(文章来源:财新网,作者:程思炜)

- 创业板指12月10日跌0.02% (12-10 15:06)

- 深成指12月10日涨0.29% (12-10 15:04)

- 上证综指12月10日跌0.23% (12-10 15:03)

- 农业农村部:12月10日“农产品批发价格200指数” (12-10 14:36)

- 2025年11月份工业生产者出厂价格环比继续上涨 (12-10 10:43)

- 2025年11月份居民消费价格同比上涨0.7% (12-10 10:40)

- 人民银行开展1898亿元逆回购操作 (12-10 10:12)

- 12月10日人民币兑美元中间价上调20个基点 (12-10 09:35)

数据是机会,数据是财富

商品动态

- PriceSeek提醒:DOP报价下跌供应稳定

- 12-10

- PriceSeek提醒:东明石化纯苯报价下调

- 12-10

商品分析

- 生意社:12月上旬醋酸行情持续上涨

- 12-10

- 生意社:主力企业降负 12月上旬PC挺价上涨

- 12-10

- 生意社:供应预期改善 菜油价格下跌

- 12-10

- 生意社:近期碳酸二甲酯开启跌势

- 12-10

- 生意社:船货依旧偏多 二甘醇市场趋弱向下

- 12-10

- 生意社:上下游持续博弈 丙烯酸市场持稳运行

- 12-10

- 生意社:成本值修复 12月初PS窄幅跟涨

- 12-09

行业分析

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

- 生意社:丁苯橡胶市场行情弱势震荡

- 11-19

- 生意社:顺丁橡胶市场行情弱势走低

- 11-13

浙公网安备 33010002000024号

浙公网安备 33010002000024号