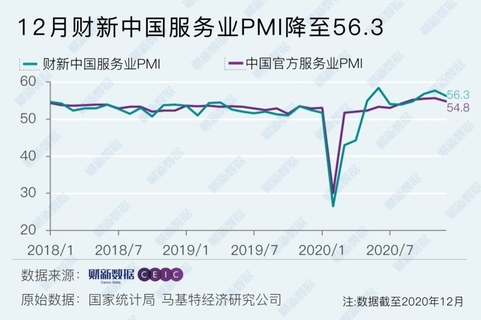

2020年12月财新中国服务业PMI降至56.3

国内疫情零星复发,未改服务业持续复苏势头。1月6日公布的2020年12月财新中国通用服务业经营活动指数(服务业PMI)录得56.3,虽较11月回落1.5个百分点,仍处于过去十年来的高位。

此前公布的2020年12月财新中国制造业采购经理人指数(PMI)录得53,回落1.9个百分点。制造业和服务业PMI双双下降,拖累财新中国综合PMI降至55.8,较11月下降1.7个百分点,显示中国整体生产经营活动仍显著增长。

服务业和综合PMI走势与统计局一致。国家统计局公布的2020年12月服务业商务活动指数下降0.9个百分点至54.8,综合PMI下降0.6个百分点至55.1。

国内服务业需求持续扩张,2020年12月服务业新订单指数连续第八个月位于扩张区间,但较此前两个月增速略有放缓。海外需求回落,新出口订单曾在2020年11月创下一年半最高增速,但12月仅小幅增长。据调查样本企业反映,最近主要出口市场疫情卷土重来,抑制海外业务的增长。

服务业就业持续改善,市场高景气度助力服务业就业连续第五个月保持扩张,但扩张略有放缓。受此影响,服务业积压工作量较2020年11月略有减少。

继上月录得2010年8月后最强劲涨幅后,12月服务业投入成本涨幅略有收窄,仍属强劲。服务业企业反映,年底用工成本和原料价格上升,导致各项费用攀升。受此影响,企业进一步上调收费价格,加价幅度为2008年2月以来最显著。

企业家对经济前景依然非常乐观,服务业经营预期指数刷新2011年5月以来的新高。服务业企业家普遍相信,疫情一旦结束,全球经济状况将转强,加上公司的扩张计划,预期未来一年经营活动会因此有所增长。

财新智库高级经济学家王喆表示,新冠疫情对国内经济的负面影响进一步消退,制造业和服务业持续复苏。预计后疫情时代的经济恢复还将持续数月,考虑到2020年上半年的低基数效应,未来半年宏观经济同比指标将更为强劲。与此同时,需要重点关注原材料价格快速上涨导致企业成本增加及其对就业的负面影响,这对于疫情期间相关宽松政策的退出设计尤为重要。

(文章来源:财新网,作者:程思炜)

- 2025年11月份工业生产者出厂价格环比继续上涨 (12-10 10:43)

- 2025年11月份居民消费价格同比上涨0.7% (12-10 10:40)

- 人民银行开展1898亿元逆回购操作 (12-10 10:12)

- 12月10日人民币兑美元中间价上调20个基点 (12-10 09:35)

- 创业板指12月9日涨0.61% (12-09 15:06)

- 深成指12月9日跌0.39% (12-09 15:05)

- 上证综指12月9日跌0.37% (12-09 15:04)

- 农业农村部:12月9日“农产品批发价格200指数” (12-09 15:02)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:成本值修复 12月初PS窄幅跟涨

- 12-09

- 生意社:基本面欠佳 金属硅市场跌势运行

- 12-09

- 生意社:近期二氯甲烷低位震荡

- 12-09

- 生意社:需求显现 氯化钾价格重回高位

- 12-09

- 生意社:多空博弈 棕榈油行情振荡下跌

- 12-09

- 生意社:下游买盘情绪减弱 丙烯价格探涨空间有限

- 12-09

- 生意社:原料端拉涨 锦纶长丝市场重心谨慎上移

- 12-09

- 生意社:供需联动成本推涨 液化气市场现高位博弈

- 12-09

行业分析

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

- 生意社:丁苯橡胶市场行情弱势震荡

- 11-19

- 生意社:顺丁橡胶市场行情弱势走低

- 11-13

浙公网安备 33010002000024号

浙公网安备 33010002000024号