生意社:新产能释放 丙烯腈市场逐步探底

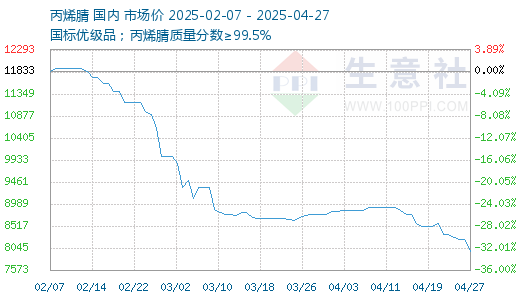

行情简述:新产能逐步开始释放,本周国内丙烯腈现货市场继续下行,价格逐步探底,生产厂家检修利好支撑逐步减弱。截止4月25日,华东港口出罐自提主流商谈8200-8300元/吨,较上周下跌400-500元/吨,山东市场短途送到商谈7900-8100元/吨附近,较上周下跌450-550元/吨。

新产能逐步释放 供应增加:

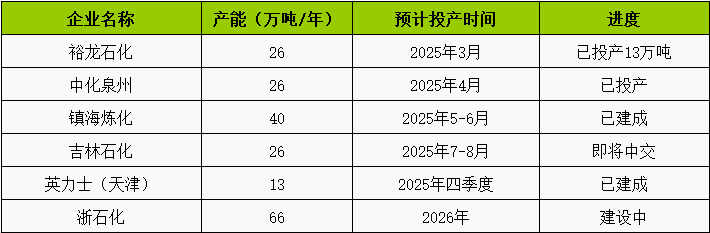

国内丙烯腈行业在经过2024年的无新增产能空档之后,2025年迎来新一轮产能集中扩张期,年内将有五家企业新增或扩能,共计131万吨/年新产能投放计划,如下表中所示。

2025-2026年中国丙烯腈新增产能计划:

截止到4月份,年内已有39万吨丙烯腈新产能顺利投放,包括3月份裕龙石化一条13万吨生产线顺利投产,以及4月份中化泉州26万吨新装置目前也已顺利产出合格品。目前国内丙烯腈总产能达到478.9万吨/年,同比增幅8.9%。预计到2025年底丙烯腈总产能达到570.9万吨/年,同比增幅30%。

目前裕龙石化丙烯腈产品已陆续外销,主要通过竞拍模式,中化泉州新产品则尚未投放市场。而随着新产能的逐步释放,国内丙烯腈市场价格下行态势也在加重,尤其山东市场,尽管海江已停车检修,但区域内供应过剩局面依旧突出,现货商谈价格已逐步跌至8000元/吨附近及偏下水平。华东市场由于安庆石化8万吨生产线检修以及其他大厂保持低负荷运行,相较山东市场价格仍偏高,但亦呈现不断下探走势。

关税影响 内需及出口需求萎缩:

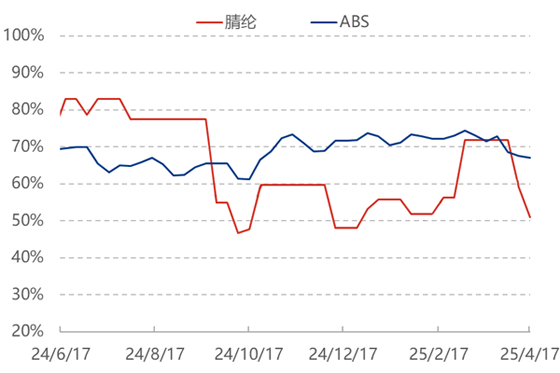

除了新产能释放导致的供应增加,丙烯腈需求量也有萎缩表现。中美加征关税导致丙烯腈下游部分领域内需及出口受到影响,包括ABS终端家电领域、腈纶终端纺织领域以及丁腈胶乳和手套制品等,从而抑制各行业产销及开工情况,进而削弱对丙烯腈消耗量。其中腈纶行业开机率已降至五成附近,ABS行业开机率也降至七成偏下,仅丙烯酰胺开工尚保持正常水平,但业者亦表示其需求不及往年同期水平,或影响后期开工持续性。

丙烯腈主力下游行业开工情况:

跌幅或逐步收窄 价格底部或将显现:

尽管五一长假即将来临,但节前并无明显备货气氛,预计接下来丙烯腈需求面因关税政策以及经济外贸形势所导致的负反馈将进一步凸显。此外,镇海炼化40万吨丙烯腈新装置也计划5-6月份投放。随着供需矛盾进一步加深,以及丙烯腈生产亏损局面再度加重,接下来将迫使部分生产企业采取停车或降负减产措施,市场跌幅或逐步有所收窄,基于目前丙烯腈价格已跌至历史较低水平,预计5月份市场价格底部或将显现,但市场何时反弹亦或在底部持续多久仍将由供应减量程度所决定。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:供应过剩 丙烯腈市场弱势下行(12-05 10:47)

- 生意社:2025年丙烯腈行业事件盘点(12-01 03:49)

- 生意社:消息面平静 丙烯腈市场区间震荡(11-28 10:57)

- 生意社:供应整体依旧宽松 丙烯腈市场区间震荡(11-14 03:52)

数据是机会,数据是财富

生意社商品站

商品动态

- 丙烯腈商品报价动态(2025-12-08)

- 12-08

- 中石化华东丙烯腈挂牌价下调

- 12-08

- 丙烯腈商品报价动态(2025-12-07)

- 12-07

- 丙烯腈商品报价动态(2025-12-06)

- 12-06

- PriceSeek重点提醒:丙烯腈成本增亏损扩大

- 12-05

商品分析

- 生意社:供应过剩 丙烯腈市场弱势下行

- 12-05

- 生意社:2025年丙烯腈行业大事记

- 12-01

- 生意社:消息面平静 丙烯腈市场区间震荡

- 11-28

- 生意社:供应整体依旧宽松 丙烯腈市场区间震荡

- 11-14

- 生意社:厂家继续推涨 丙烯腈市场小幅上涨

- 11-07

- 生意社:供应宽松 丙烯腈市场继续下行

- 10-24

- 生意社:供应过剩 丙烯腈市场阴跌持续

- 10-17

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号