生意社:成本支撑走弱 涤纶短纤价格维持下行

https://www.100ppi.com 2025年03月12日 16:08:40 生意社

生意社03月12日讯

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

据生意社商品行情分析系统,3月以来国内涤纶短纤市场行情维持震荡下行态势。截止3月12日,国内涤纶短纤(1.4D*38mm)市场均价在6784元/吨,较月初下跌1.57%。江浙地区主流工厂出厂均价在6968元/吨,较月初下跌2.22%。

原料市场,美国关税政策利空经济前景,贸易摩擦升级美国原油库存增幅大于预期,投资者担心欧佩克+决定在4月开始提高产量,国际原油价格偏弱调整,截止3月11日,美国WTI原油期货主力合约结算价报66.25美元/桶,布伦特原油期货主力合约结算价报69.56美元/桶。需关注美国原油去库以及中东局势扰动情况。

PTA市场,2024年年底现货加工费持续走弱,年初依旧在300元/吨附近的偏低位运行。企业利润差,检修积极性上升。3月PTA装置检修较多,截止3月11日行业开工率在77%,处于1年低点。据统计,3月国内检修及计划检修PTA产能1015万吨。但成本走弱叠加需求不足,截止3月12日华东地区PTA市场均价在4748元/吨,较月初下跌4.41%。

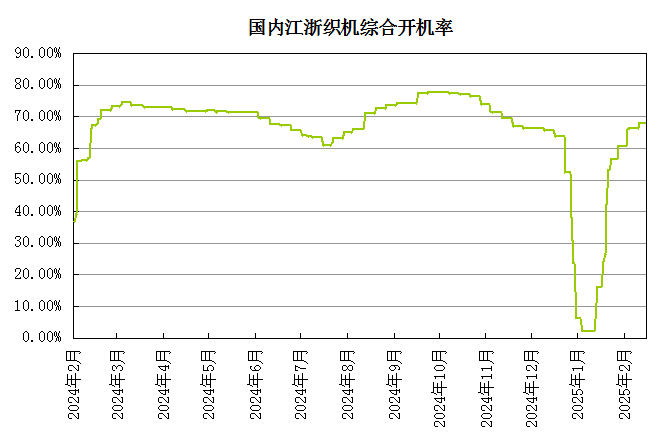

供需端,部分涤纶短纤装置计划重启,供应增量预期,行业开工或提升。终端织造开工也有所上升,其中纺纱行业开工提升至79%,但对涤纶短纤采购积极性不足,备货谨慎。目前工厂表示新订单下达依旧缓慢,对后市信心不足。织造端加弹和织造开机率继续上升空间有限,当前江浙地区织造开机率在67%附近,订单不足或引发后续开机率下降。

生意社分析师认为,需求不旺维持刚需,叠加成本偏弱对涤纶短纤价格驱动偏空,预计涤纶短纤价格或仍将下滑。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 生意社:基本面偏弱调整 涤纶短纤价格小幅下滑(12-15 10:06)

- 生意社:需求表现平淡 11月涤纶短纤价格震荡走弱(11-27 09:58)

- 生意社:成本支撑出现松动 涤纶短纤价格震荡盘整(11-26 09:35)

- 生意社:成本转弱需求清淡 涤纶短纤价格重心维持(11-23 08:19)

手机分享新闻

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:基本面偏弱调整 涤纶短纤价格小幅下滑

- 12-15

- 生意社:需求表现平淡 11月涤纶短纤价格震荡走弱

- 11-27

- 生意社:成本支撑出现松动 涤纶短纤价格震荡盘整

- 11-26

- 生意社:需求乏力 涤纶短纤价格偏弱调整

- 11-16

- 生意社:成本主导 10月涤纶短纤价格先跌后涨

- 10-30

- 生意社:成本端回暖 涤纶短纤价格小幅上涨

- 10-27

- 生意社:基本面偏弱 涤纶短纤价格仍将下滑

- 10-17

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号