生意社:利好驱动缺乏,本周涤纶长丝价格稳中偏弱(3.3-3.7)

https://www.100ppi.com 2025年03月07日 15:27:28 生意社

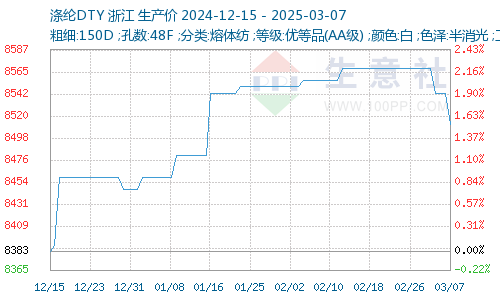

根据生意社商品行情分析系统显示,本周涤纶长丝价格呈现稳中偏弱态势,局部地区价格小幅下调,但整体趋势相对平稳,3月7日,江浙主流涤纶长丝工厂POY(150D/48F)报价在7100-7350元/吨,涤纶DTY(150D/48F低弹)报价在8400-8600元/吨,涤纶FDY(150D/96F)报价在7400-7700元/吨。

成本方面,国际原油因地缘局势震荡,PX受检修计划及调油需求支撑趋涨,但PTA供应充足导致其价格走跌,削弱涤纶长丝成本支撑,进一步抑制涤纶长丝涨价空间。

需求方面,下游织造开机率约70%,但新订单以“小批量、短周期”为主,外贸订单增量有限,终端备货积极性不高,导致采购偏谨慎。涤纶长丝市场交投气氛平平,用户多刚需补货,尽管传统旺季临近,但终端纺织品出口疲软,内销复苏力度有限,抑制需求释放。

库存方面,涤纶长丝产销承压。聚酯平均产销在31.2%,市场整体库存集中在9-19天;具体产品方面,其中POY库存至9-20天,FDY库存至7-19天附近,而DTY库存则至8-20天左右。

综合来看,本周涤纶长丝价格稳中偏弱,核心影响因素包括成本端双原料弱势、下游需求疲软及厂商库存压力,生意社认为涤纶长丝市场跌幅有限,未来需关注原油价格波动、终端订单恢复情况及行业产能调整动态。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

数据是机会,数据是财富

商品动态

商品分析

- 生意社:本周涤纶长丝市场整体呈价格偏弱

- 12-12

- 生意社:10月涤纶长丝成本需求博弈,价格跌后回调

- 10-30

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号