生意社:BDO市场行情持续偏弱

https://www.100ppi.com 2025年03月07日 14:27:20

据生意社商品行情分析系统,3月3日至7日,国内BDO均价自8371元/吨下跌至8285元/吨,周期内价格下跌1.02%,环比下跌1.53%,同比下跌12.12%。虽行业产能利用率偏低,支撑供方守价心态。但下游整体负荷下滑,对原料消化量缩减,且产业链成本传导受阻,对原料议价情绪浓郁。同时新产能存出产品预期,持货厂商让利出货,市场盘面震荡下行。

供应面,装置方面重启、停车均存,行业产能利用率依然偏低位。且后期仍存装置检修,支撑供方守价心态延续。BDO供应面呈利好因素影响。

部分生产企业装置运行情况统计:

| 地区 |

装置动态

|

| 陕西陕化 | 一期3万吨/年装置2024年8月初停车,重启时间未定;二期10万吨/年装置2025年2月22日停车,暂预计两个月 |

| 陕西国融 | 6万吨/年BDO装置2024年4月中旬停车,重启时间未定 |

| 新疆美克 | 五期3月中旬存投产预期,届时会停一套老装置 |

| 新疆天业 | 21万吨/年产能BDO装置装置停车中 |

| 大连恒力 | 一期30万吨/年BDO装置3月7日投料,稳定运行后二期装置将停车 |

| 河南能源化工 | 7月10日全厂停车大检,重启时间未定 |

| 河南开祥 | 11万吨BDO装置2月5日全部停车,重启时间未定 |

| 内蒙古华恒 | 三套各10.4万吨BDO装置,其中一套装置停车中,两套装置稳定运行 |

| 新疆国泰 | 一套稳定运行;一套装置2024年12月14日检修,目前已重启稳定运行 |

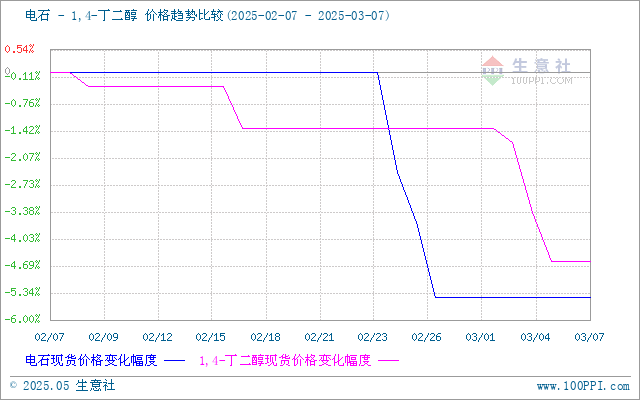

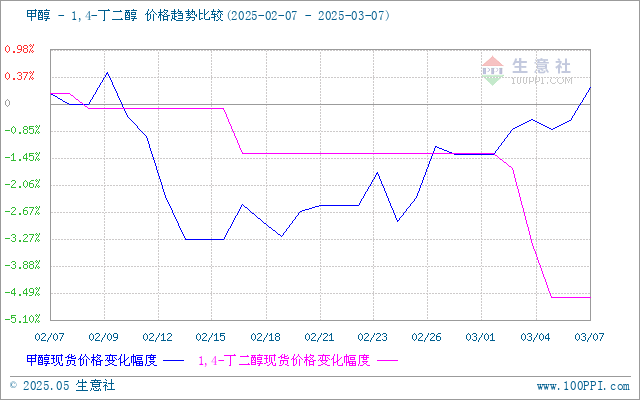

成本面,原料电石:国内电石市场依旧呈现上涨的趋势,开工出现明显的下降,区域性的供应紧张加强。国内甲醇市场行情偏强运行,截止3月7日上午10:00,国内甲醇太仓价格为2669元/吨。原料电石、甲醇价格偏强整理,BDO成本面偏利好因素影响。

生意社电石(上游原料)-BDO价格走势比较图:

生意社甲醇(上游原料)-BDO价格走势比较图:

需求面,主力下游PTME随着部分装置停车负荷下滑,PBT开工提高,其他下游行业产能利用率无明显变化,但多数行业亏损状态延续,对原料维持刚需合约订单采购,避险心态下现货跟进寡淡且议价严重。BDO需求面偏利空因素影响。

后市预测,行业产能利用率依然偏低位,供方守价心态。短时市场缺乏明显支撑。生意社BDO分析师预计,国内BDO市场行情偏弱为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:BDO市场行情波动不大

- 12-05

- 生意社:11月国内BDO行情弱势僵持

- 11-28

- 生意社:BDO市场行情观望为主

- 11-21

- 生意社:BDO市场行情僵持整理

- 11-14

- 生意社:BDO市场行情区间波动

- 11-07

- 生意社:10月国内BDO行情偏弱整理

- 10-31

- 生意社:BDO市场行情淡稳运行

- 10-24

- 生意社:BDO市场行情淡稳运行

- 10-17

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号