生意社:成本支撑偏强 锦纶长丝价格窄幅上调

上周(2025年2月17—23日),成本支撑偏强,锦纶长丝价格窄幅上调。上游原料市场行情偏强,成本端支撑尚存,下游市场仍处于复工阶段,加之年前多数厂家已备货完毕,目前消耗原料库存为主,对原料采购热情不高,场内实单成交有限,需求端利好支撑弱势。业者多持谨慎观望态度。

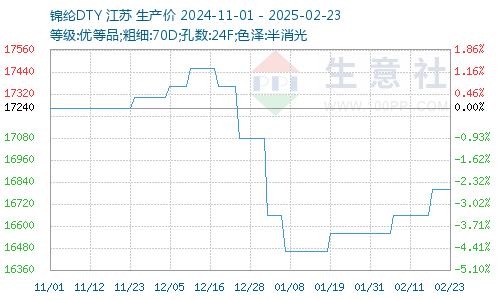

锦纶DTY(70D/24F)价格走势图

据生意社商品行情分析系统显示,上周(2025年2月17—23日),锦纶长丝价格窄幅上调。截止2025年2月23日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价16800元/吨,上涨140元/吨,周涨幅0.84%;锦纶POY(优等品;86D/24F)报价14425元/吨,上涨150元/吨,周涨幅1.05%;锦纶FDY(优等品:40D/12F)价格报17425元/吨,上涨125元/吨,周涨幅0.72%。

原料己内酰胺上扬

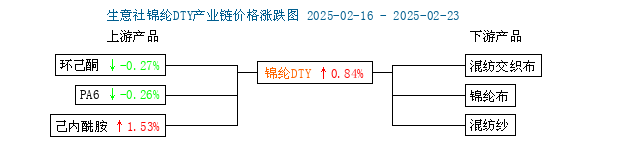

锦纶长丝产业链价格涨跌图

成本方面:上周(2025年2月17—23日),中石化高端己内酰胺周结价上调至11660元/吨,较上上周上涨210元/吨。周内原料市场价格走势上行,成本端支撑坚挺。

供应需求:周内锦纶长丝厂家基本复产复工,行业开工率逐步提升,场内供应量明显增加,供应端表现尚可;锦纶长丝市场开工在7.8成左右运行。下游市场也基本复工复产,加之年前多数厂家已备货完毕,但目前消耗原料库存为主,对原料采购热情不高,场内实单成交有限,需求端利好支撑不足。

后市预测

成本面:己内酰胺方面,上游纯苯价格高位,场内己内酰胺装置波动不大,需求端多维持按需采购,预计下周己内酰胺市场价格高位持稳为主。

供需面:锦纶长丝大部分厂家恢复正常生产,场内供应量将大幅增加,同时市场整体库存水平或将有增加可能;下游厂家或将陆续复工,各企业均有一定原料库存,加之对后市市场信心不足,补货需求有限,因此预计短期锦纶长丝市场来自需求端的驱动力依旧偏弱。

综合来看,原料己内酰胺现货市场与锦纶PA6切片持稳为主,成本端支撑尚可,下游企业多执行前期订单为主,需求端难有明显好转,场内消息面交织下,生意社分析师预计短期锦纶长丝市场震荡小幅整理为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 锦纶POY商品报价动态(2025-12-15)

- 12-15

- 锦纶FDY商品报价动态(2025-12-15)

- 12-15

- 锦纶DTY商品报价动态(2025-12-15)

- 12-15

- 12月15日江苏文凤锦纶长丝价格动态

- 12-15

- 12月15日福建锦江锦纶长丝价格动态

- 12-15

商品分析

- 生意社:锦纶长丝市场继续小涨 下游按需跟进

- 12-15

- 生意社:原料端拉涨 锦纶长丝市场重心谨慎上移

- 12-09

- 生意社:利好利空并存 11月锦纶长丝价格持续弱稳

- 11-28

- 生意社:需求拖累 锦纶长丝市场横盘整理

- 11-24

- 生意社:需求清淡 锦纶长丝价格走势弱势僵持

- 11-17

- 生意社:成本支撑有限 锦纶丝价格延续弱势平稳

- 11-07

- 生意社:成本乏力 锦纶长丝市场价格延续弱势下滑

- 10-24

- 生意社:锦纶丝三季度价格走低 四季度或延续跌势

- 10-22

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号