生意社:本周镍行情上移

https://www.100ppi.com 2025年02月21日 17:51:08 生意社

生意社02月21日讯

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

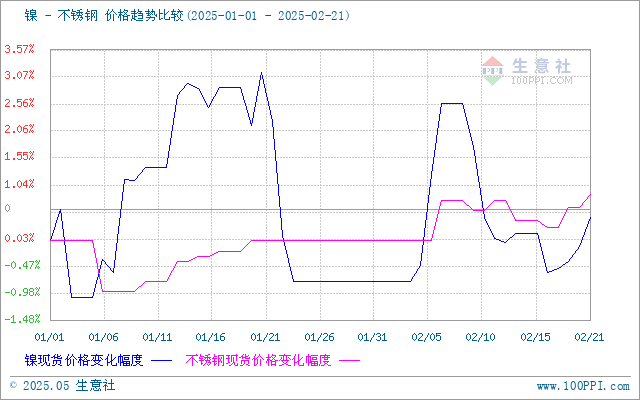

本周(2.15-2.21)镍行情先降后升,整体上移。据生意社镍价格监测,截止2月21日,现货镍报126016元/吨,周涨幅0.29%。

宏观面:目前随着中国央行采取措施支持经济复苏,1月份中国新增银行贷款创下历史新高,并超过预期,这增强了人们对未来几个月中国将出台更多刺激措施的预期。

供应面:矿端因雨季供应紧张,镍矿价格上涨。镍过剩格局持续。2月21日,沪镍仓单库存28254吨,周内减少863吨;伦镍累库趋势未止,2月21日,LME镍库存192906吨,周内增加12,006吨。

需求面:下游企业复工采购情况有好转,整体需求增长依旧偏缓。不锈钢3月排产有增量预期,部分下游企业已经开始少量采购材料,出口订单恢复情况较好,但整体采购氛围偏弱。本周不锈钢价格小幅上涨。截止2月21日,现货304/2B不锈钢平板1.0*1219*2438(公差0.91)的日均价为现报价12164.29元/吨,较周初上涨0.29%。三元电池装机占比逐渐下降,三元正极材料多以销定产,未贡献增量。

后市预测:需求小幅提振,宏观情绪扰动,但镍过剩格局持续,行情上行受限,预计镍价低位区间震荡运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

数据是机会,数据是财富

生意社商品站

商品动态

- 镍商品报价动态(2025-12-11)

- 12-11

- 生意社:上海期货交易所12月10日镍仓单下跌

- 12-11

- 12月10日LME金属综述

- 12-11

- 生意社:12月10日LME基本金属注销仓单

- 12-10

- 生意社:12月10日LME基本金属库存统计

- 12-10

商品分析

- 生意社:本周镍价小幅上涨(12.1-12.5)

- 12-05

- 生意社:11月镍价承压探底

- 11-27

- 生意社:近期镍价单边下跌

- 11-18

- 生意社:镍价承压走低

- 11-06

- 生意社:10月镍价窄幅震荡运行

- 10-29

- 生意社:镍价窄幅震荡波动

- 10-24

- 生意社:节后镍价宽幅震荡

- 10-17

- 印尼矿业配额有效期缩至一年 影响镍价上涨

- 10-09

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号