生意社:2024年丁苯橡胶市场行情震荡上行 2025或窄幅整理

2024年丁苯橡胶市场行情震荡上行

2024年丁苯橡胶前三季度震荡上涨,四季度高位小幅回落,年末较年初上涨20.24%。

一季度原料丁二烯、苯乙烯价格上涨,丁苯橡胶成本面不断提高;春节过后下游轮胎开工迅速提升,丁苯橡胶需求向好;成本及需求刺激下,丁苯橡胶价格大幅上行。二季度前期原料丁二烯、苯乙烯价格高位整理,但是轮胎开工有回调,尤其是全钢胎开工一度下降至5成以下,下游对丁苯橡胶支撑偏弱,丁苯橡胶市场行情在成本支撑及需求偏弱影响下整体窄幅整理为主。二季度末原料丁二烯价格再度大幅上行,下游轮胎开工也有所提升,推动丁苯橡胶价格再度走高。7-8月原料丁二烯苯乙烯价格高位回落,丁苯橡胶成本重心下移,价格小幅走低。8、9月天然橡胶受台风天气影响市场预期供应紧张的担忧沪胶价格快速拉涨,合成橡胶受此带动价格大幅跟涨。10~11月国庆节后伴随着宏观情绪降温,加之原料丁二烯、苯乙烯价格高位回落,丁苯橡胶随着重心下移价格高位回落。年底原料价格高位整理,下游开工整体稳定,丁苯橡胶窄幅整理为主。

丁苯橡胶基本面现状

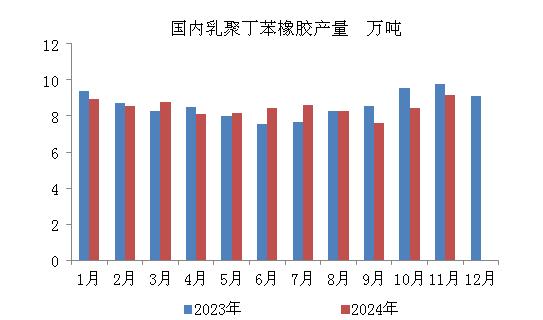

2024年中国丁苯橡胶产能预计达187.5万吨,约占全球丁苯橡胶产能的28%。其中乳聚丁苯橡胶产能在146万吨。后期2025年一季度裕龙石化6万吨/年SSBR装置、申华化学新22万吨/年ESBR装置有望投入运行。2024年1-11月国内乳聚丁苯橡胶产量在94万吨附近,同比2023年变化不大。

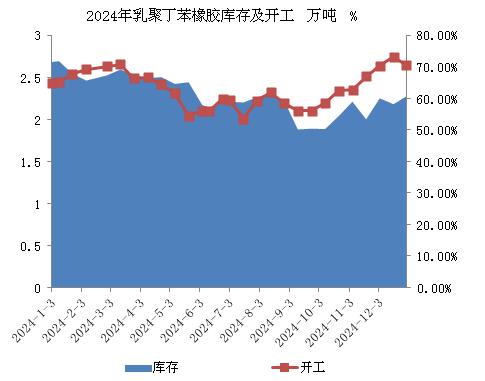

2024年国内乳聚丁苯橡胶库存前三季度一直处于去库状态,对丁苯橡胶市场行情影响偏多。2024年丁苯橡胶开工窄幅波动,前期后期开工在6~7成相对高位,年中部分装置停车检修丁苯橡胶开工降至5~6成附近。

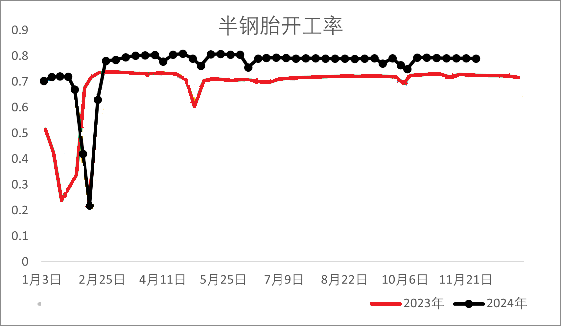

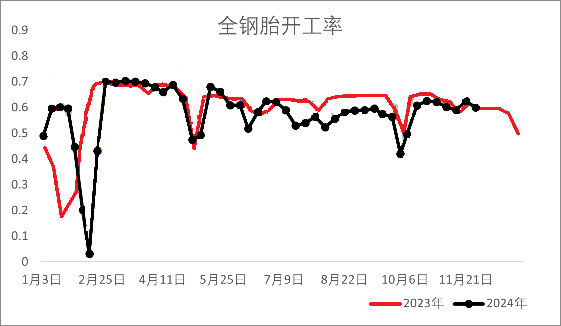

2024年全钢胎开工率维持同比偏低运行,但全钢胎库存也在下半年逐渐去库开工逐步稳中走高。2024年半钢胎开工率维持同比偏高运行,下游乘用车销量持续向好,半钢胎库存一直处于较低位水平。虽然全钢胎开工偏低拖拽橡胶需求,但由于半钢胎需求维持向好,整体轮胎生产消耗丁苯橡胶的量同比偏高。

2025年丁苯橡胶市场展望

据统计数据显示2025年中国丁二烯产能计划新增约120万吨,按照这个数量计算2025年中国丁二烯产能预计达789万吨/年。因此市场预期2025年丁二烯供应相对趋于宽松,供应端对价格支撑转弱。2025年国内苯乙烯新产能计划投放总量约在215万吨/年,国内苯乙烯产能继续扩张,加之当前国内苯乙烯工厂供应量足以供给多数下游生产,同时国内企业竞争逐渐加剧,2025年苯乙烯价格或将继续低位整理。2025年原料端对丁苯橡胶支撑预期将走弱。

一方面全球居民汽车存量在2023-2025年维持增长态势;另一方面在过去的2024年,亚洲廉价轮胎占据全球份额有所增加,总体来看全球居民的消费能力的好转与选择性价比更高的亚洲轮胎的消费习惯的转变,替换轮胎市场的潜在需求空间有望进一步打开,2025年替换轮胎需求有望延续增长。另外2025年下游汽车需求预期向好,特别是新能源汽车。国内相关政策鼓励下,预期需求将维持稳步上升。对丁苯橡胶有刚需支撑。

综上因素影响下,预计2025年丁苯橡胶价格将窄幅震荡为主,但年内高点较2024年将有所下降。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:丁苯橡胶市场行情偏弱运行(12-01 09:00)

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌(11-28 04:27)

- 生意社:丁苯橡胶市场行情弱势震荡(11-19 03:37)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:成本及供应面支撑 丁苯橡胶5月行情走涨

- 06-03

- 生意社:4月丁苯橡胶行情先涨后跌 窄幅整理

- 04-30

- 生意社:3月丁苯橡胶行情先涨后跌 整体上行

- 04-01

- 生意社:成本支撑2月丁苯橡胶行情上涨

- 02-27

- 生意社:12月丁苯橡胶行情先跌后涨

- 12-29

- 生意社:11月丁苯橡胶行情延续弱势

- 12-01

- 生意社:10月丁苯橡胶行情弱势走跌

- 10-30

- 生意社:9月丁苯橡胶行情前期上涨 月底高位回落

- 09-28

行业分析

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

- 生意社:丁苯橡胶市场行情弱势震荡

- 11-19

- 生意社:顺丁橡胶市场行情弱势走低

- 11-13

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号