生意社:供需双减 线螺或趋弱震荡

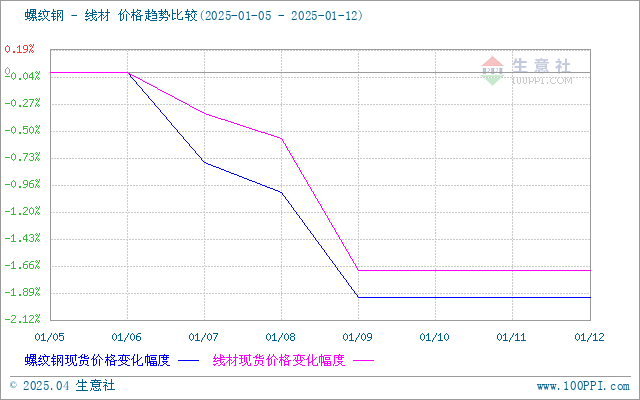

一、价格走势

据生意社价格监测,上周江浙沪地区螺纹钢、线材价格窄幅震荡运行。截止12日,江浙沪地区HRB400螺纹钢均价约3270元/吨,周环比下行1.93%;HPB300高线均价3465元/吨,周环比下行1.7%。

市场方面:上周原料端铁矿价格震荡运行,市场供需处于弱平衡,冬储价格陆续出台,商家接储意愿不足,继续降库存控风险操作较多,全国价格均呈下行态势。

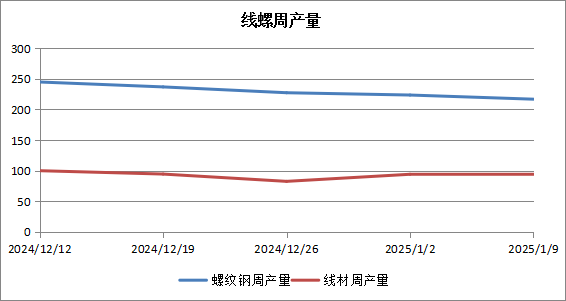

库存和产量

供给端 上周建材产量268.27万吨,产量环比下降7.04%,产量小幅缩减。螺纹方面,螺纹钢产量持续减少,合计减量6.6万吨。减产主要集中在华中、西北地区,由于高炉检修数量增加,相应轧线同步停产,加上西北钢厂冬休影响,合计减量超过5万吨。此外,随着春节临近,个别电炉厂开始停产,不过实际降幅暂不明显,未来几周会有较多减量空间;其他地区产量小幅波动;线材方面,上周线盘产量周环比降幅扩大,合计减量13.72万吨。分区域来看,减量主要集中在华东地区,合计减少10.29万吨,其中江苏个别钢厂安排检修,但本周伴随复产产量将有所恢复,其余东北、华北、华中、西南减量依次递减;西北、华南区域产量周环比持平。预计短期产量或继续回落。

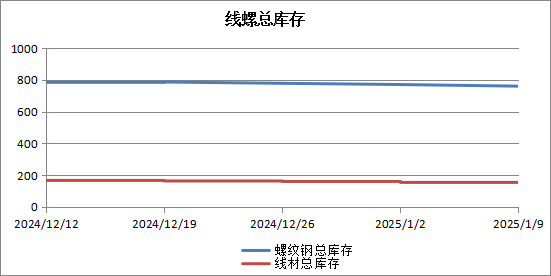

库存方面 上周全国建材库存334.34万吨,周环比上升0.9%。以螺纹钢为例,华东、南方和北方周环比分别累库0.83万吨、去库3.15万吨和累库7.59万吨。其中华中、华南、西北呈现去库状态,其余地区呈现累库状态 。当前市场进入收尾阶段,需求逐步萎缩,预计本周冬储资源陆续发运,预计短期厂库或将小降,社会库存或将继续增加。

需求端 上周全国周均成交为8.84万吨,环比下降14%。随着年关临近,各地项目陆续进入收尾阶段,市场采购量继续下滑,本周后半周部门贸易企业将逐步进入放假状态,短期成交均值或继续下降。

综上所述,生意社分析师认为,随着假期将近,市场短期没有利好预期,市场情绪偏谨慎,下游采购操作逐步减少,而随着铁水下移,原材支撑不足,钢厂在生产利润尚可的情况下,多以成交出货为主,挺价意愿不强,库存方面表现为累库趋势,在库存绝对低位叠加产量快速下滑的情况下,供需矛盾暂缓,因此预计本周价格或趋弱震荡调整运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 海关总署:11月中国出口钢材998.0万吨

- 12-08

- 线材商品报价动态(2025-12-08)

- 12-08

- 螺纹钢商品报价动态(2025-12-08)

- 12-08

- 12月8日生意社线材基准价为3390.00元/吨

- 12-08

商品分析

- 生意社:供需双弱 线螺或窄幅震荡

- 12-07

- 生意社:供减需稳 线螺或小幅上行

- 11-30

- 生意社:供稳需弱 线螺上行承压

- 11-28

- 生意社:供需双弱 线螺后半周有下行可能

- 11-26

- 生意社:需求韧性仍存 线螺持稳上行

- 11-24

- 生意社:供需双弱 11月线螺或先跌后涨

- 10-30

- 生意社:限产、成本双支撑 线螺易涨难跌

- 10-30

- 生意社:需求韧性仍存 线螺有回暖预期

- 10-26

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号