生意社:成本乏力 锦纶长丝市场重心下跌

本周(2024年10月21—25日),成本需求双重利空影响,锦纶长丝市场走势延续下行,价格延续下滑。上游原料市场跌势不止,成本端支撑乏力,下游终端市场需求未有好转,下游厂家多维持刚需跟进,场内交投氛围一般,业者多持谨慎观望态度。

锦纶DTY(70D/24F)价格走势图

据生意社商品行情分析系统显示,本周(2024年10月21—25日),锦纶长丝市场价格延续下行。截止2024年10月18日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价17540元/吨,较上周价格下跌240元/吨,周跌幅1.35%;锦纶POY(优等品;86D/24F)报价15125元/吨,较上周价格下跌175元/吨,周跌幅1.14%。锦纶FDY(优等品:40D/12F)价格报18575元/吨,较上周价格下跌300元/吨,周跌幅1.59%。

原料弱势延续下行

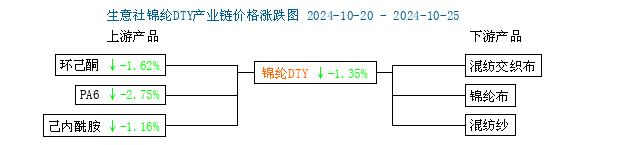

锦纶长丝产业链价格涨跌图

本周(2024年10月21—25日),锦纶丝原料己内酰胺方面,库存压力持续偏高,供应端依旧承压,现货价格大幅下滑,市场情绪偏空,产业链多持悲观心态,价格延续下滑,截止10月25日,生意社己内酰胺基准价为11267元/吨,较上周下跌1.16%。

供应需求

本周(2024年10月21—25日),锦纶长丝市场整体供应量平稳,锦纶长丝市场装置大部分稳定运行,目前锦纶长丝市场日开工在8.4成左右运行。需求端,10月纺织传统旺季不如预期,“银十”未现,终端需求并未明显改善,纺织市场订单下达情况并不乐观,日常生产多以消耗库存为主,继续囤货意愿不佳,需求跟进十分有限,市场信心明显不足。

后市预测

下游市场需求将有所好转,但目前没有明显好转迹象,仍以按需采购为主;成本端己内酰胺市场弱势为主,锦纶长丝成本端支撑乏力,市场并无显著利好提振,场内悲观情绪弥漫,生意社分析师预计短期锦纶长丝行情将弱势整理运行为主,市场重心或将弱势下滑。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:锦纶长丝市场继续小涨 下游按需跟进

- 12-15

- 生意社:原料端拉涨 锦纶长丝市场重心谨慎上移

- 12-09

- 生意社:利好利空并存 11月锦纶长丝价格持续弱稳

- 11-28

- 生意社:需求拖累 锦纶长丝市场横盘整理

- 11-24

- 生意社:需求清淡 锦纶长丝价格走势弱势僵持

- 11-17

- 生意社:成本支撑有限 锦纶丝价格延续弱势平稳

- 11-07

- 生意社:成本乏力 锦纶长丝市场价格延续弱势下滑

- 10-24

- 生意社:锦纶丝三季度价格走低 四季度或延续跌势

- 10-22

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号