生意社:供应宽松 丁二烯市场偏弱运行

据生意社商品行情分析系统,10月1日至10月14日,国内丁二烯市场价格由13700元/吨下调至13437.5元/吨,周期内价格下跌1.92%。本周期适逢国庆假期,丁二烯市场整体偏弱运行,节前市场整体走势就比较偏弱,下游采购意向较为观望,价格整体下行,节后开市受下游合成胶市场走强影响,现货市场价格小幅走高,但受制于下游需求跟进不足,市场观望气氛渐起,基本面走走弱,市场回落。同时由于近期市场供应偏宽松,拖累持货方心态,市场价格宽幅走低。截止10月14日山东地区丁二烯主流送到价格在13300-13400元/吨。

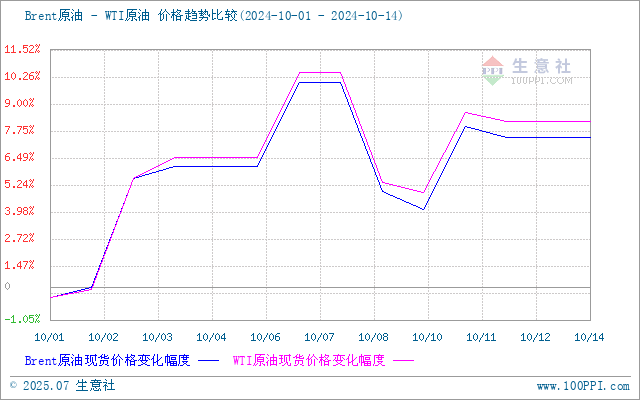

成本面:国际油价行情走势上涨,截止9日,美国WTI原油期货主力合约结算价报73.24美元/桶,布伦特原油期货主力合约结算价报76.58美元/桶。中国国庆假期间,国际油价大幅走高,一方面中东地缘局势紧张影响,此消息利好国际油价。另一方面原油供应仍显紧张,11月底之前OPEC+220万桶/日的减产仍将处于有效期,且部分产油国表示将进行补偿性减产,供应紧张仍存,国际原油价格走势上涨。但是,市场对全球经济和需求前景的担忧情绪仍存,加之美国用油高峰结束,美国原油库存增加抑制原油涨幅,综合来看,周期内原油价格走势上涨。截止10月11日,美国WTI原油期货主力合约结算价报75.56美元/桶。布伦特原油期货主力合约结算价报79.04美元/桶。

生意社Brent-WTI原油价格走势比较图:

供应面:中石化各销售公司丁二烯价格挂牌价格目前执行13500元/吨。北方华锦12万吨/年丁二烯装置计划7月12日停车检修,10月已重启;福建联合18万吨/年丁二烯装置于10月10日停车检修。齐鲁石化5.6万吨丁二烯装置10月9日停车检修,下游顺丁橡胶装置同步停车。吉林石化19万吨装置8月25日停车,预计10月下旬重启。近期国内丁二烯行业综合开工率变化不大,丁二烯供应整体偏稳。

辽阳石化3万吨/年丁二烯装置停车检修,本周暂无货源外销计划。

抚顺石化16万吨/年丁二烯抽提装置稳定运行,暂无货源外销计划。

盛虹炼化20万吨/年丁二烯装置开工正常,货源正常外销,价格13100元/吨。

大连恒力14万吨/年丁二烯装置稳定运行,货源正常外销,价格13000元/吨,下调200元/吨。

北方华锦12万吨/年丁二烯装置稳定运行,112吨货源竞价外销,竞拍底价12910元/吨。

企业 |

价格(元/吨) |

产能 |

装置动态 |

辽阳石化 |

本周暂无外销计划 |

3万吨 |

停车检修 |

抚顺石化 |

暂无货源外销计划 |

16万吨 |

开工正常 |

大连恒力 |

13110元/吨 |

14万吨 |

开工正常,货源正常外销 |

盛虹炼化 |

13100元/吨 |

20万吨 |

开工正常 |

北方华锦 |

112吨外销,竞拍底价12910元/吨 |

12万吨 |

开工正常 |

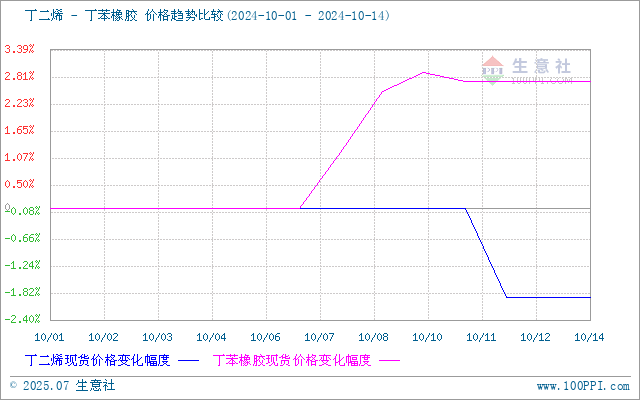

需求面:下游橡胶市场行情节后冲高整理。据生意社商品行情分析系统显示,截至10月12日华东市场丁苯橡胶价格17066元/吨,较10月1日的16616元/吨上涨2.71%,较周期内高点17100元/吨下跌了0.19%。原料丁二烯价格高位回落、苯乙烯价格冲高回落,丁苯橡胶成本仍有一定支撑。下游全钢胎开工低位运行;丁苯橡胶开工整体维持低位。丁苯橡胶供价节后上调,截至10月12日华东地区抚顺、吉化、杨子、齐鲁丁苯橡胶1502市场主流报16900~17200元/吨附近。

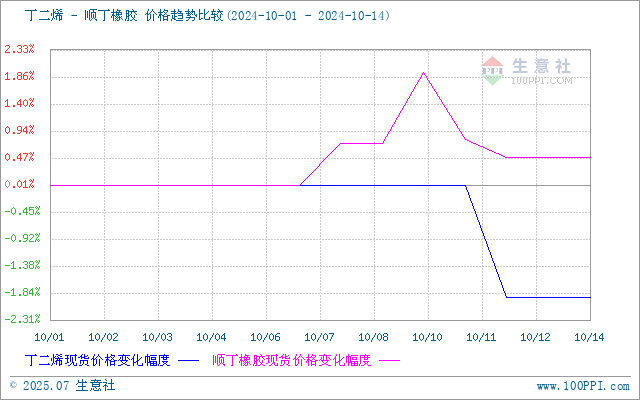

生意社丁二烯-顺丁橡胶(下游产品)价格走势比较图:

生意社丁二烯-丁苯橡胶(下游产品)价格走势比较图:

周五(10月11日)丁二烯外盘收盘部分下调:其中韩国FOB报1525-1535美元/吨;中国CFR报1565-1575美元/吨;欧洲丁二烯FOB鹿特丹收于1135-1145美元/吨;FD西北欧收于1100-1110欧元/吨。

地区 |

国家 |

收盘价格 |

涨跌 |

亚洲 |

韩国FOB |

1525-1535美元/吨 |

-10美元/吨 |

亚洲 |

CFR中国 |

1565-1575美元/吨 |

-10美元/吨 |

欧美 |

FOB鹿特丹 |

1135-1145美元/吨 |

0美元/吨 |

欧洲 |

FD西北欧 |

1100-1110欧元/吨 |

0欧元/吨 |

后市预测:近期受供应增加影响,现货市场气氛整体偏弱。需求方面近期下游部分橡胶装置听闻有重启计划,对原料需求可能有增量,需求支撑尚可。但综合来看目前市场气氛受供应宽松影响整体依旧偏淡,预计短期内市场仍将保持稳中偏弱运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:需求不佳 丁二烯下行(09-15 04:11)

- 生意社:下游波动 丁二烯区间震荡(09-05 04:43)

- 生意社:需求波动 丁二烯市场8月震荡上涨(08-29 02:43)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 生意社:9月26日国内丁二烯市场偏弱运行

- 09-26

- 生意社:9月26日国内部分丁二烯企业竞拍价格

- 09-26

- 生意社:9月26日中石化丁二烯出厂价格

- 09-26

- 丁二烯商品报价动态(2025-09-25)

- 09-25

- 生意社:9月25日国内部分丁二烯企业竞拍价格

- 09-25

- 生意社:9月25日中石化丁二烯出厂价格

- 09-25

商品分析

- 生意社:需求不佳 丁二烯下行

- 09-15

- 生意社:下游波动 丁二烯区间震荡

- 09-05

- 生意社:需求波动 丁二烯市场8月震荡上涨

- 08-29

- 生意社:需求变化 丁二烯先跌后涨

- 08-15

- 生意社:供应变化 丁二烯先跌后涨

- 08-11

- 生意社:供需双弱 丁二烯市场下行

- 08-04

- 生意社:供应偏紧 丁二烯市场上行

- 07-21

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号