生意社:8月国内甲醇行情窄幅波动

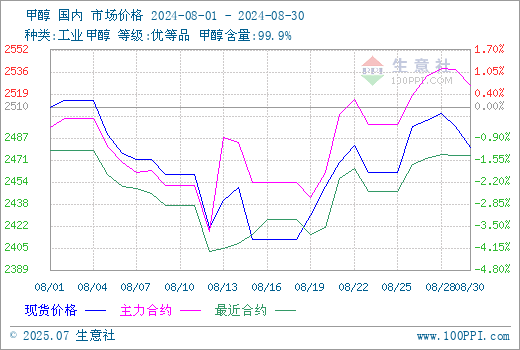

据生意社商品行情分析系统,国内甲醇市场行情窄幅波动,8月1日至30日(截止下午15:00),国内甲醇市场华东港口均价自2510元/吨先跌后涨至2480元/吨,周期内价格跌幅1.20%,最大振幅4.11%,价格同比下跌1.78%。

月上旬,国内甲醇市场行情窄幅整理。由于需求仍偏弱势,暂无明显利好提振市场,整体内地市场提货量一般,加之天气因素对运输的影响,内地库存累库,但企业暂无出货压力,市场表现僵持。

月中旬,国内甲醇市场行情偏弱运行。供应有所增多,国内甲醇市场曲库心态浓。需求仍维持弱势运行为主,部分贸易商低价采购。

月下旬,部分甲醇装置计划外停车,国内甲醇产量窄幅减少,加之西北大型烯烃外采,国内甲醇市场行情止跌反弹,但传统下游仍未见明显好转,维持弱势运行为主,总体涨幅不大。

截至8月30日收盘,郑州商品交易所甲醇期货收盘价下跌。甲醇期货主力合约2501开盘于2530元/吨,最高价为2537元/吨,最低价为2517元/吨,尾盘收于2528元/吨,较上一交易日结算盘下跌10,跌幅0.39%,成交量471907手,持仓量617644手,日增仓-7770。

生意社甲醇现期对比图:

截止8.30各地区甲醇市场价格汇总情况:

地区 |

价格

|

| 山西地区 | 2280-2290元/吨厂提现汇 |

| 辽宁地区 | 2720元/吨 |

| 安徽地区 | 2455元/吨 |

| 河南地区 | 2365-2370元/吨厂提现汇 |

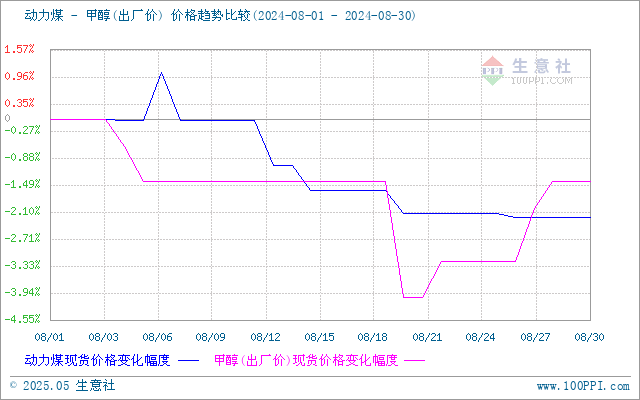

成本面,供应方面,全球煤炭供应平稳,国内进口量增加,国内需求的增量不足以支撑煤价在高位水平运行;需求方面,电厂库存整体压力较小,终端当前多以长协补充为主,按需补库,对市场煤需求较平淡,情绪整体偏观望,后期随着旺季逐渐接近尾声,加之高位进口补量促使供需结构趋宽,将更难看到煤价上涨的驱动和逻辑,即便现货端略有改善,市场信心不足,也难以支撑煤价的趋势性上涨,预计短期煤价仍以僵持弱稳为主。甲醇成本面偏利空因素影响。

生意社煤炭/动力煤(上游原料)-甲醇价格走势比较图:

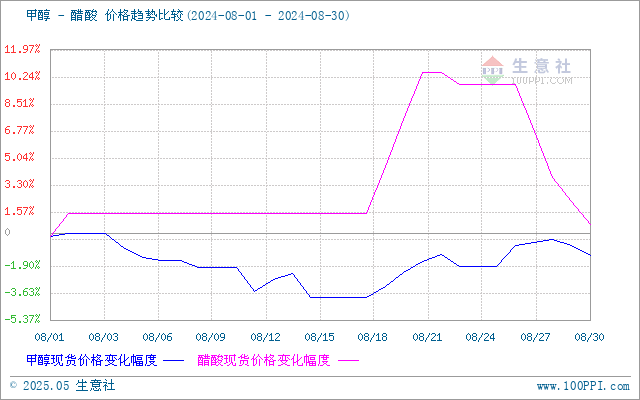

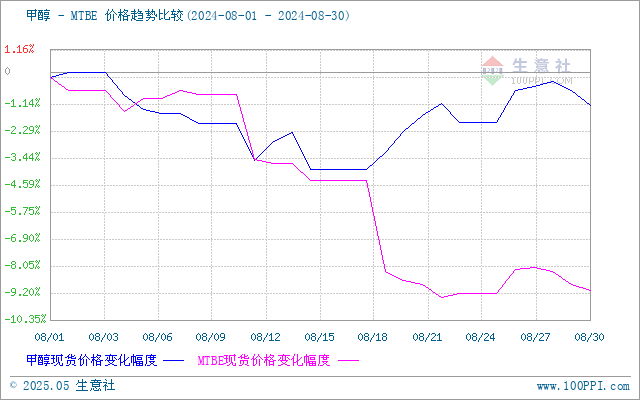

需求面,下游甲醛:恒信装置存开车计划,甲醛需求增加;下游醋酸:天碱、延长维持检修,龙宇存在恢复预期,醋酸需求增加;下游氯化物:华东主流工厂恢复生产,山东金岭东营厂半负荷运行,氯化物需求增加;下游二甲醚:潜江金华润装置停车,其余装置暂无停开车计划二甲醚需求减少;下游MTBE:MTBE无新增开停工装置,需求波动不大。甲醇需求面影响喜忧参半。

生意社甲醇-醋酸(下游产品)价格走势比较图:

生意社甲醇-MTBE(下游产品)价格走势比较图:

供应面,内蒙古新奥、内蒙古包钢、四川泸天化、宁夏和宁、新疆新业、山东荣信、山西焦化装置检修;玖源化工、内蒙古东日装置减产;安徽华谊、新疆心连心、内蒙古新奥装置恢复。恢复量多于损失量,产能利用率上涨。甲醇供应面偏利空因素影响。

外盘方面,截止8月29日收盘,CFR东南亚甲醇市场收盘价346.00-347.00美元/吨。美国海湾甲醇市场收盘价格108.00-109.00美分/加仑;FOB鹿特丹甲醇市场收盘价345.00-346.00欧元/吨,涨5欧元/吨。

| 地区 |

国家

|

收盘价格

|

涨跌

|

| 亚洲 | CFR东南亚 | 346.00-347.00美元/吨 | 0美元/吨 |

| 欧美 | 美国海湾 | 108.00-109.00美分/加仑 | 0美分/加仑 |

| 欧洲 | FOB鹿特丹 | 345.00-346.00欧元/吨 | 5欧元/吨 |

后市预测,甲醇装置开工维持同比偏高水平,港口到港量较多,库存仍将继续累库;传统下游需求依旧呈现淡季表现,开工率下滑明显。生意社甲醇分析师预计,国内甲醇市场行情或将整理为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 甲醇商品报价动态(2025-07-26)

- 07-26

- 甲醇商品报价动态(2025-07-25)

- 07-25

- 7月25日生意社甲醇基准价为2459.17元/吨

- 07-25

- 甲醇商品报价动态(2025-07-24)

- 07-24

- 生意社:7月23日甲醇外盘市场收盘价格持稳

- 07-24

- 7月24日生意社甲醇基准价为2404.17元/吨

- 07-24

- 甲醇商品报价动态(2025-07-23)

- 07-23

- 生意社:7月22日甲醇外盘市场收盘价格波动

- 07-23

商品分析

- 生意社:甲醇市场行情窄幅走高

- 07-25

- 生意社:甲醇市场行情偏弱震荡

- 07-18

- 生意社:甲醇市场行情持续偏弱

- 07-11

- 生意社:甲醇市场行情走跌明显

- 07-04

- 生意社:甲醇市场行情偏强震荡

- 06-27

- 生意社:甲醇市场行情持续冲高

- 06-20

- 生意社:6月以来甲醇市场行情阶梯走高

- 06-17

- 生意社:甲醇市场行情偏强为主

- 06-13

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号