生意社:下游开工好转 线螺趋稳 或有反弹可能

一、价格走势

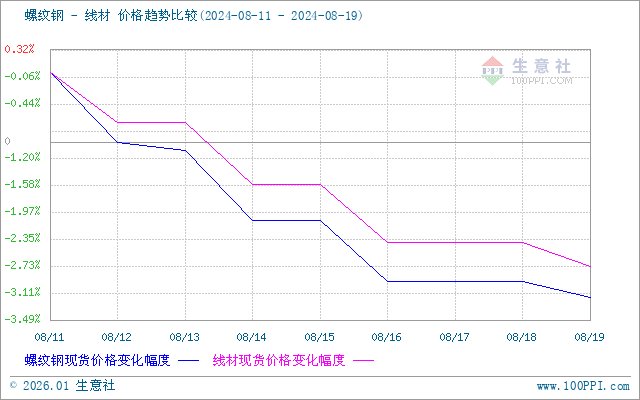

据生意社价格监测,本周江浙沪地区螺纹钢、线材价格都小幅下行。截止19日,江浙沪地区HRB400螺纹钢均价约3086.25元/吨,周环比下降3.17%;HPB300高线均价3324元/吨,周环比下跌2.74%。

市场方面:市场依然受新旧国标调整影响,市场以价换量,减少旧标资源库存量的操作较多,市场情绪偏空,贸易商多以控制自身库存量为主。

根据海关统计快讯数据,2024年7月,我国进口钢材50.5万吨,环比下降7.0万吨,降幅12.2%;均价1764.0美元/吨,环比上涨154.2美元/吨,涨幅9.6%。1-7月累计进口钢材412.2万吨,同比减少29.6万吨,降幅6.7%。

库存和产量

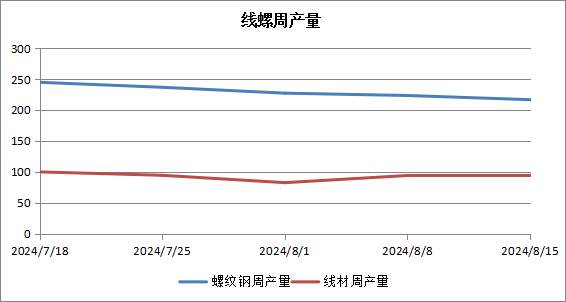

供给端 受钢厂生产利润亏损影响,上周螺纹钢产量维持降势,合计减量2.16万吨,,随着月初多数钢厂轧减产停产,上周新增检修轧机数量明显减少。分区域来看,除西北地区随着螺纹开工率回升加上部分钢厂生产状态接近饱和,供应增量较多;以及华南产量基本维持低位稳定状态以外,其他地区产量继续下降,但降幅明显收窄;线盘方面,上周线盘产量继续减少且减幅缩窄,合计减量0.18万吨。分区域来看,除华东产量增加2.16万吨,其余地区产量均有不同程度减少,其中山西由于钢厂检修及不饱和生产供给减少1.75万吨,江苏增加1.9万吨,其他省份产量则波动不大 。就整体情况而言,随着钢厂自主减产检修,螺线产量继续下降,不过进一步下降空间有限。

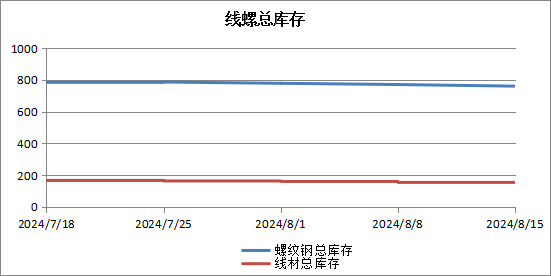

库存方面 上周全国建材库存581.65万吨,周环比回落4.60%。以螺纹钢为例,从三大区域来看,均呈现去库,其中华东地区去库幅度最大,周环比降16.35万吨;从七大区域来看,除西北和东北地区外,其余地区均呈现去库,去库最明显是华东地区,其次为华北地区,周环比降4.46万吨 。目前新旧标切换周期缩短,叠加钢厂亏损未见明显改善,主动去库操作较多,因此预计下周库存继续下降。

需求端 上周线螺需求释放继续缩减,全国成交情况环比下降6%。主要在于南方、北方区域成交下滑较多,华东区域下滑趋势有所放缓。本周受黑色系盘面持续下挫影响,市场价格不断创新低,终端客户采购谨慎观望,需求释放依然较为缓慢,全国各区域下滑幅度均明显扩大。

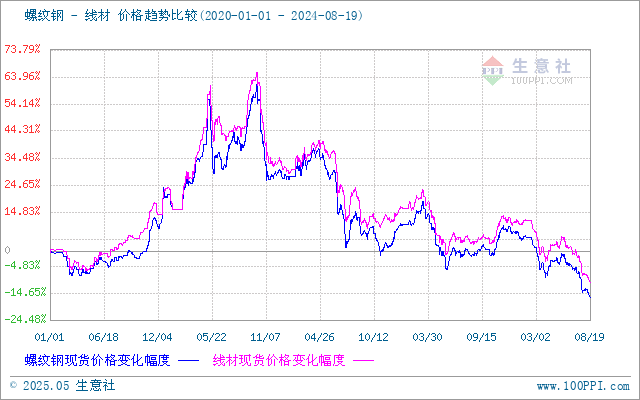

综上所述,生意社分析师认为,近期线螺价格大幅下降,但随着降价下行,线螺库存量也得以去库,建材供需风险有所释放,但市场消化旧标资源库存仍需一定时间,所以短期内价格易跌难涨;不过随着天气因素好转,下游开工情况转好,后续需求情况会有所改善,线螺价格趋稳概率较大,预计本周线螺价格震荡趋稳为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 线材商品报价动态(2025-06-12)

- 06-12

- 螺纹钢商品报价动态(2025-06-12)

- 06-12

- 6月12日生意社线材基准价为3267.50元/吨

- 06-12

- 线材商品报价动态(2025-06-11)

- 06-11

- 螺纹钢商品报价动态(2025-06-11)

- 06-11

商品分析

- 生意社:供需双减 线螺或趋弱震荡

- 06-09

- 生意社:供增需减 6月线螺或延续弱稳趋势

- 05-29

- 生意社:供需双降 线螺或弱稳运行

- 05-26

- 生意社:终端需求预减 线螺或趋弱运行

- 05-19

- 生意社:供增需减 线螺或先涨后跌

- 05-12

- 生意社:供减需稳 线螺或先跌后涨

- 04-29

- 生意社:节前补库需求释放 线螺小幅上涨

- 04-28

- 生意社:供需转弱 线螺或趋弱运行

- 04-21

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号