生意社:成交氛围一般 粘胶短纤市场横盘整理

本周(8月5—9日),粘胶短纤上游主原料溶解浆市场价格坚挺持稳,成本端支撑尚存,库存依旧处于低位,下游人棉纱线厂家按需签单,市场整体成交氛围一般,粘胶短纤市场横盘整理,价格持稳。

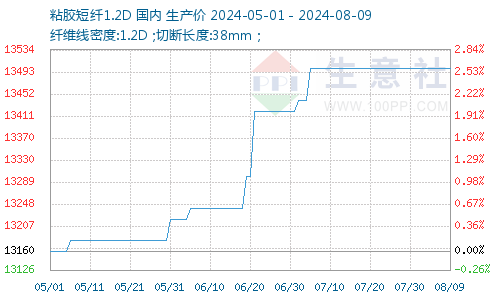

粘胶短纤价格走势

粘胶短纤价格走势图

据生意社商品行情分析系统显示,本周(8月5—9日),粘胶短纤价格平稳。截止8月9日,1.2D*38mm粘胶短纤国内地区出厂报价为13500元/吨,与上周价格持平。较年初价格12900元/吨上涨4.65%。

成本端支撑尚存

上游原料端主料溶解浆市场格坚挺持稳,截至目前,国产溶解浆价格在7800元/吨左右,外盘阔叶浆价格在960美元/吨左右,针叶浆价格在1040美元/吨左右。辅料市场价格涨跌不一,截至目前,国内32%液体烧碱市场均价875.8元/吨,价格较月初下跌0.07%; 98%酸市场均价394元/吨,价格较月初上涨2.34%。综合来看,上游主原料溶解浆市场与硫酸市场价格重心坚挺持稳,液碱市场窄幅下跌,粘胶短纤市场支撑尚存。

库存低位,供应尚可

粘胶短纤市场前期检修装置已恢复正常运行,大部分厂家装置稳定运行,场内开工率处于高位,目前行业日开工率在83.72%左右。不过,随着厂家前期订单陆续交付,场内供应紧张得到缓解,各粘胶短纤厂家库存水平仍处于低位,供应端表现尚可。

需求端表现一般

下游人棉纱市场成交氛围平淡,价格僵持整理。截止8月9日,人棉纱(30S,环锭纺,一等品)出厂均价为17325元/吨,终端市场仍处于需求淡季,下游纱线厂家新单不足,行业整体开工率不高,各纱厂多为维持机器正常开机而补货,需求端表现一般,场内新一轮签单量维持一个月左右。

后市预测

原料端市场坚挺持稳,成本端利好支撑有限,市场供应量处于高位,部分厂家供应紧张得到缓解,下游企业采购力度一般,多维系刚需拿货,正值纺织淡季,短期内粘胶短纤下游需求难有明显起色,场内利好与利空因素并存,综合来看,预计短期内粘胶短纤行情将维稳运行为主,价格波动有限,价格预计在13500-13600元/吨区间。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 人棉纱商品报价动态(2025-07-04)

- 07-04

商品分析

- 生意社:粘胶短纤弱势整理 需求端未有改善

- 06-23

- 生意社:需求弱势无改善 粘胶短纤市场重心走跌

- 06-13

- 生意社:执行订单为主 粘胶短纤市场维稳运行

- 06-09

- 生意社:双重利空 5月粘胶短纤市场重心下行

- 05-30

- 生意社:需求疲态不改 粘胶短纤市场大体平稳

- 05-23

- 生意社:执行订单为主 粘胶短纤整理运行价格持稳

- 05-19

- 生意社:需求采买有限 粘胶短纤延续弱势

- 05-13

- 生意社:终端需求疲态难改 4月粘胶短纤价格下调

- 04-30

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号