生意社:供需双弱二甲苯市场偏弱运行

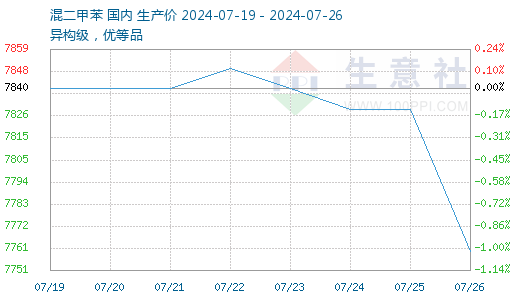

据生意社商品行情分析系统显示,近日(7.19-7.26)混二甲苯行情整体下行。7月26日混二甲苯基准价在7760元/吨,较19日的7840元/吨,下调1.02%。本周期混二甲苯市场整体下行,但各地下调幅度有差别,其中跌幅最大是山东市场。下调约120元/吨,截止26日报价在7680-7700元/吨。供应方面周内炼厂报盘价格普遍下滑,库存整体偏高,华东地区港口货源增多,市场供应整体偏宽松。需求方面受市场气氛偏淡影响,下游维持刚需补库,需求支撑偏刚需。

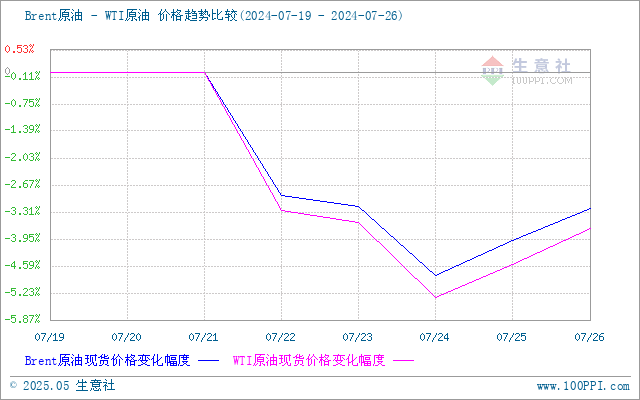

成本面:本轮周期初期原油走势下滑,一方面地缘局势有所缓和利空原油市场,加之美元走强,美国受飓风影响了经济活动,原油需求有一定压力,美国原油出口出现放缓迹象。另一方面欧元区和中国的经济增长也出现了一定放缓迹象,尤其是中国原油进口量下降给原油市场带来不利影响。整体来看周期内原油行情走低。截止7月25日国际原油期货上涨。美国WTI原油期货主力合约结算价报78.28美元/桶,涨幅0.69美元或0.9%。布伦特原油期货主力合约结算价报82.37美元/桶,涨幅0.66美元或0.8%。

生意社Brent-WTI原油价格走势比较图:

供应面:截止7月26日中石化二甲苯本周报价普遍下调,目前企业开工正常,装置生产稳定,产销平稳,企业报价较前日持平。其中华东公司报价7750元/吨,华北公司报价7650元/吨,华南公司报价7850-7950元/吨,华中公司报价7600元/吨。

区域 |

厂家 |

7月19日 |

7月26日 |

涨跌 |

装置 |

中石化华南 |

茂名石化 |

7950 |

7850 |

-100 |

开工平稳 |

广州石化 |

8000 |

7950 |

-50 |

开工平稳 |

|

中石化华东 |

九江石化 |

7900 |

7750 |

-150 |

开工平稳 |

安庆石化 |

7900 |

7750 |

-150 |

开工平稳 |

|

中石化华中 |

洛阳石化 |

7700 |

7600 |

-100 |

开工平稳 |

中石化华北 |

齐鲁石化 |

7800 |

7650 |

-150 |

开工平稳 |

天津石化 |

7800 |

7650 |

-150 |

开工平稳 |

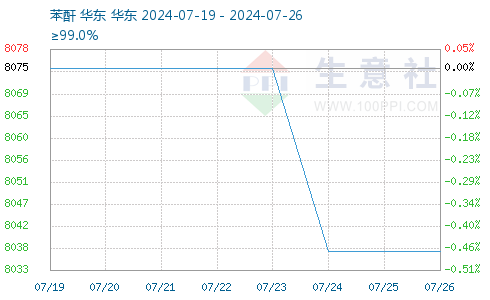

需求面:苯酐、对二甲苯市场继续走低

据生意社商品行情分析系统,本周苯酐市场继续走低,截止26日国内山东地区苯酐市场走势下跌,下游工厂维持刚需采购,高端成交受阻,场内邻苯法货源商谈主流在7600-7800元/吨,萘法货源商谈主流在7350-7500元/吨,原材料邻苯价格暂稳,下游增塑剂行情震荡下跌,场内商家装置运行稳定,走销情况一般。

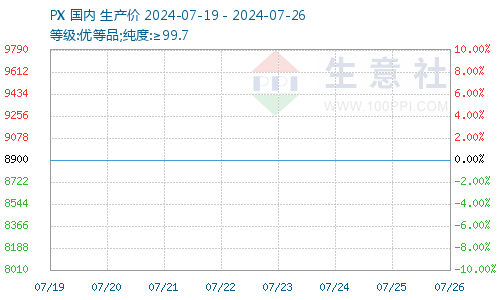

对二甲苯外盘继续走低 甲苯刚需支撑偏弱

7月26日中石化销售公司对二甲苯价格暂稳,现执行价格为8900元/吨,华东、华北、华中、华南均执行此价格,扬子石化、镇海石化等装置运行稳定,走销正常。外盘PX价格继续下行,截止7月25日CFR中国收盘价格在993-995美元/吨,较上周下调16美元/吨。

生意社PX价格走势图:

截止周四(7月25日)亚洲二甲苯市场收盘下跌,其中8月上FOB韩国收盘880-882美元/吨,下调13美元/吨;8月上CFR中国收盘911美元/吨,下调11美元/吨。

FOB韩国 |

涨跌 |

CFR中国LC90天 |

涨跌 |

|

8月上

|

880-882美元/吨 |

-13 |

911美元/吨 |

-11 |

8月下

|

880-882美元/吨 |

-13 |

911美元/吨 |

-11 |

后市预测:原油市场支撑有限,油价会继续维持低位区间震荡格局,成本面支撑不足。供应面华东地区港口货源整体上行,近期市场供应偏宽松。需求面来看下游市场整体表现偏弱,对二甲苯市场仅维持刚需补库,25日二甲苯及PX外盘市场双双走低,市场预期偏弱。综合来看二甲苯市场气氛整体偏淡,预计短期内价格仍将保持稳中偏弱运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:供需偏淡 二甲苯市场本周小幅波动(06-09 04:34)

- 生意社:供应偏紧 甲苯市场震荡上涨(06-09 03:59)

- 生意社:原油震荡 二甲苯市场5月先涨后跌(05-29 03:11)

- 生意社:原油震荡 5月甲苯市场先涨后跌(05-29 10:49)

- 生意社: 需求一般 甲苯市场震荡下跌(05-26 04:19)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 生意社:6月12日中石化华南二甲苯挂牌价格上调

- 06-12

- 混二甲苯商品报价动态(2025-06-12)

- 06-12

- 生意社:6月12日华南地区二甲苯市场上行

- 06-12

- 混二甲苯商品报价动态(2025-06-11)

- 06-11

- 生意社:6月11日华南地区二甲苯市场暂稳运行

- 06-11

- 生意社:6月11日中石化华北二甲苯报价上调

- 06-11

- 生意社:6月10日亚洲二甲苯市场收盘上调

- 06-11

商品分析

- 生意社:供需偏淡 二甲苯市场本周小幅波动

- 06-09

- 生意社:原油震荡 二甲苯市场5月先涨后跌

- 05-29

- 生意社:需求偏淡 二甲苯市场本周小幅下调

- 05-26

- 生意社:需求好转 二甲苯市场本周上行

- 05-19

- 生意社:需求不佳 二甲苯市场偏弱运行

- 05-12

- 生意社:原油走低 二甲苯市场4月整体下行

- 04-28

- 生意社:需求不佳 二甲苯市场偏弱运行

- 04-27

- 生意社:需求偏淡 二甲苯市场下跌

- 04-21

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号