生意社:宏观利空情绪消退 铜价止跌回暖

一、走势分析

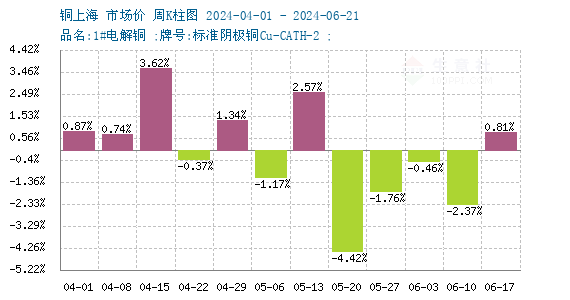

如上图显示,本周铜价先跌后涨。截止本周末现货铜报价79428.33元/吨,较周初的78791.67元/吨上涨0.81%,同比上涨14.1%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌6涨6,本周铜价小幅上涨。

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅上涨,截止周末,LME铜库存161925吨,较周初上涨18.47%。

宏观方面:中国宽松货币政策增强市场信心,中国人民银行行长潘功胜明确表示将继续坚持支持性的货币政策立场,并加强逆周期和跨周期调节,这一政策导向进一步鼓舞了市场人气,增强了市场对金属需求前景的乐观预期。美联储降息预期略有回升。

供应端:刚果金卡莫阿-卡库拉III期正式投产,矿端扰动边际缓和。短期零单TC持续恶化。5月中国电解铜产量为100.86万吨,环比增加2.35万吨,升幅为2.39%,同比上升5.19%。原料充裕令冶炼厂检修影响量明显减少;西南地区某冶炼厂投产速度较快。

需求端:高铜价抑制需求,近期铜价回落后,加工端开工率提升。终端方面,4月电网投资额463亿元,同比增加46.52%,环比增加5.43%,全年电网投资对铜需求仍有托底作用。高价和季节性影响,6-7月空调内销排产下滑,但外销维持强势,企业库存上升。地产竣工增速明显下滑,地产销售磨底,构成主要拖累。此外,风光领域增速下滑,4月光伏装机同比下降1.9%,风电装机同比下滑64.74%;但新能源产销维持高增速,4月同比分别增35.9%和33.5%。

进口:中国5月铜矿砂及其精矿进口量为226.4万吨,1至5月累计进口量为1,159.3万吨,同比增加2.7%。 中国5月未锻轧铜及铜材进口量为51.4万吨,1至5月累计进口量为232.7万吨,同比增加8.8%。

综上所述:宏观利空情绪逐渐消退,情绪有所转暖。近期铜价回落提振下游消费,铜矿短缺恶化程度或超预期,市场对原料短缺的担忧持续存在,国内炼厂或在三季度末开启减产。在新能源领域高增长的带动下,铜消费整体韧性较强,但传统下游仍然低迷。预计短期内铜市场偏强震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周不锈钢价格窄幅震荡为主(6.3-6.6)(06-06 04:09)

- 生意社:本周铜价先涨后跌(6.3-6.6)(06-06 03:42)

- 生意社:5月国内苯酚市场跌多涨少(05-30 05:21)

- 生意社:5月丙酮跌多涨少 6月仍难有利好(05-30 04:49)

- 生意社:本周国内苯酚市场大稳小动(05-29 04:46)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 乘联分会:2月新能源乘用车出口同比增长27.8%

- 03-11

- 必和必拓预计铜和钢铁需求将会复苏

- 02-18

- 2024年汽车整车出口同比增长22.7%

- 02-07

- BHP计划将年产量提高43万至54万吨

- 11-20

商品分析

- 生意社:本周铜价先涨后跌(6.3-6.6)

- 06-06

- 生意社:本周铜价先涨后跌(5.19-5.23)

- 05-23

- 生意社:本周铜价先跌后涨(5.12-5.16)

- 05-16

- 生意社:本周铜价先跌后涨(5.2-5.9)

- 05-09

- 生意社:本周铜价先跌后涨(4.14-4.18)

- 04-18

- 生意社:本周铜价宽幅震荡(4.7-4.11)

- 04-11

- 生意社:本周铜价小幅下跌(3.31-4.2)

- 04-03

- 生意社:本周铜价小幅上涨(3.17-3.21)

- 03-21

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号