生意社:本周铜价先下跌后上涨(6.3-6.7)

一、走势分析

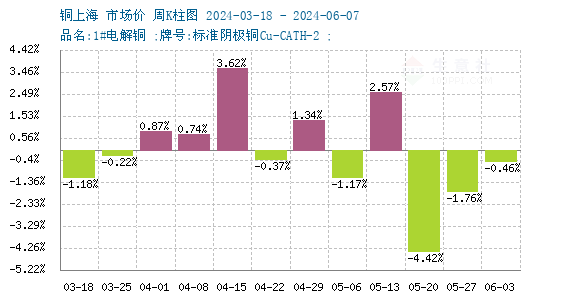

如上图显示,本周铜价先下跌后上涨。截止本周末现货铜报价81353.33元/吨,较周初的81730元/吨下跌0.46%,同比上涨20.85%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌7涨5,近期铜价小幅回调。

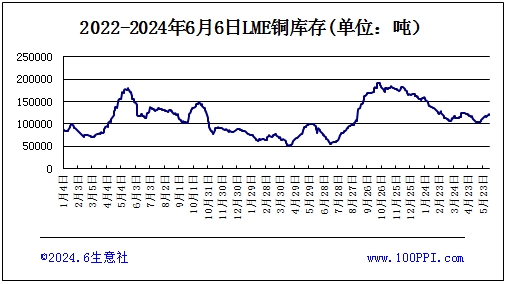

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅上涨,截止周末,LME铜库存122200吨,较周初下跌5.34%。

宏观方面:周初,美国经济数据的疲软对铜价形成了较大的压力。美国ISM制造业PMI远低于市场预期,显示出制造业活动的萎缩;同时,4月职位空缺的大幅减少,也预示着劳动力市场的降温,这些因素均不利于铜的消费需求。临近周末,美联储的鹰派预期与ADP就业数据的不及预期形成对比,导致美元指数疲软,市场再度燃起降息预期。目前市场的目光聚焦在今晚(周五)非农数据和美联储的议息会议上。与此同时,在昨日(周四)欧洲央行时隔五年来首次宣布降息25个基点,符合市场预期,推动了包括铜铝在内的大宗商品价格的上涨。宏观情绪颇为反复。

供应端:5月份电解铜产量维持在100万吨以上的高水平,实际产量超出预期近3万吨,这主要得益于废铜供应的增加,为原料供应提供了有效补充。叠加国内沪铜库存仍在攀升,目前已涨至自2020年4月以来新的高点,对铜价的高度形成一定的抑制。不过,全球主要矿端紧张的情况依然存在,国内周度TC(处理及精炼费用)持续为负,这进一步证明了从缺矿到缺铜的逻辑依然成立,为铜价提供了短期内的关键支撑。但随着铜价攀升至高位,矿山投产和提产的积极性有所提高。

近期进口货源流入量较多,国产铜到货量增加,全球铜矿及精铜供应呈现增长趋势。洛钼TFM五月份的铜产量超出预期,达到4万吨;印尼向自由港与安曼矿业发放铜精矿出口许可证,并计划将出口禁令延期至年底;此外,KAZ计划在2028年之前建立一个年产30万吨铜的冶炼企业。

需求端:高价对需求的抑制作用也愈发明显,铜材开工率下降,下游产成品库存积压,订单减少,导致加工端面临减产甚至停产的压力。这些因素共同作用下,国内市场出现了逆季节性的库存累积,目前铜社会库存已创历史新高,超出去年同期三十多万吨。但铜价的显著回落吸引了刚性需求的买盘,加之节前备货的需求,市场得到了一定程度的支撑。

进口:中国4月铜矿砂及其精矿进口量为234.8万吨,1-4月铜矿砂及其精矿进口量为933.6万吨,同比增长6.9%。中国4月未锻轧铜及铜材进口量为43.8万吨,1-4月未锻轧铜及铜材进口量为181.3万吨,同比增长7.0%。

综上所述:宏观情绪反复影响铜价涨跌,基本面上,现货供应充裕,6月是传统消费淡季叠加高价持续遏制现货需求,导致铜价从高点回落至80000元/吨附近徘徊。铜价在8万元/吨附近时,市场的承接意愿可能会增强,对铜价会形成支撑。预计短期内铜市场或将继续呈现高位震荡态势。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

(文章来源:生意社)

- 生意社:本周苯酚市场整体上行(4.11-18)(04-18 03:31)

- 生意社:本周不锈钢价格小幅下跌(4.14-4.18)(04-18 03:03)

- 生意社:本周丙酮市场涨跌互现(4.11-4.18)(04-18 02:55)

- 生意社:本周铜价先跌后涨(4.14-4.18)(04-18 02:28)

- 生意社:4月15日国内丙酮市场继续试探推涨(04-15 04:05)

生意社商品站

商品动态

- 乘联分会:2月新能源乘用车出口同比增长27.8%

- 03-11

- 必和必拓预计铜和钢铁需求将会复苏

- 02-18

- 2024年汽车整车出口同比增长22.7%

- 02-07

- BHP计划将年产量提高43万至54万吨

- 11-20

商品分析

- 生意社:本周铜价先跌后涨(4.14-4.18)

- 04-18

- 生意社:本周铜价宽幅震荡(4.7-4.11)

- 04-11

- 生意社:本周铜价小幅下跌(3.31-4.2)

- 04-03

- 生意社:本周铜价小幅上涨(3.17-3.21)

- 03-21

- 生意社:正值消费旺季 铜价破8万大关

- 03-14

- 生意社:本周铜价震荡上扬(2.10-2.15)

- 02-21

- 生意社:本周铜价震荡上扬(2.10-2.15)

- 02-14

- 生意社:节后复工 铜价小幅上涨

- 02-07

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号