生意社:供需驱动不足,5月棉价下行

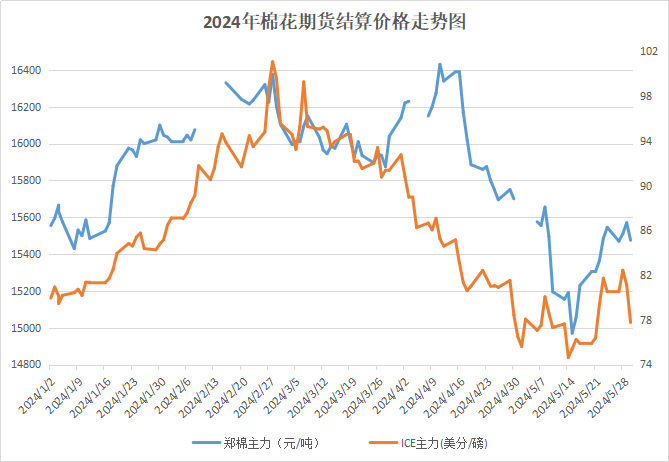

从走势图来看,5月棉价呈现”V“字型走势,行情先跌后涨。棉花行情受美棉影响较大,整体走势趋同,上半月跌幅在3%左右,之后美棉行情低位反弹,情绪影响下国内行情小幅回升,但在需求低迷下,上行压力较大,月底美棉再度大幅下挫,外围拖累下行情整体下跌。据生意社商品行情分析系统,5月31日3128B级皮棉现货价格在16459元/吨,较月初下跌1.04%。

期货方面,截至30日,郑棉主力合约结算价15475元/吨,较月初下跌1.43 %。近期美棉行情跌幅大于国内棉价,月中跌至75美分以内,为年内最低点,截至30日,ICE期棉主力合约结算价在77.76美分,较月初上涨1.6 %。

行情回顾:

5月上半月,棉花行情持续回落,国内棉纺织行业淡季,市场刚需采购为主。美国农业部数据显示,全球棉花供应量增加,市场对下年度全球棉花增产的预期比较强烈,加上美棉受宏观扰动较大,行情大跌至75美分以下。下半月在美棉出口增加和降雨影响下,大跌后的ICE期棉行情出现强势反弹,受美棉行情提振,国内棉花现期货行情同步跟涨,期货一度重回15500以上,之后供需两端驱动有限,行情上行乏力,美棉再度大跌,郑棉期价重心再度下移。

国内新棉长势良好 全球新棉供应充裕

国内市场:农业农村部发布5月中国农产品供需形势分析,5月预测,2024/25年度,中国棉花播种面积为2747千公顷(4120.2万亩),较上年度减1.5%。今年棉花种植期间天气整体适宜,棉花出苗与长势普遍比较好。尽管种植面积同比有所下降,但幅度不大,市场对新年度减产预期减弱。5月尾声,随着气温逐渐升高,北疆多地棉花生长进程有所加快,部分棉株开始现蕾,整体苗情长势稳健。

国际市场:随着北半球新棉播种的展开和南半球新棉进入收获期,今年全球棉花供应前景已有大致轮廓。从目前来看,市场对下年度全球棉花增产的预期比较强烈,预计今年剩余时间内的棉花供应充裕。根据美国农业部5月份首次发布的新年度供需预测,2024/25年度全球棉花产量预计增加120万吨,主要增长来自美国(85.7万吨)和巴西(46.4万吨),澳大利亚产量保持在历史高位。美国、巴西、澳大利亚三国的棉花产量预计达到820万吨,同比增加约130万吨。近期巴西棉花种植由于持续的大雨而进度受阻,未来关注对全球棉花供应格局是否产生影响。

棉花工业库存和进口均高于去年同期

当前棉花商业库存处于历史同期均值附近,工业库存处于历史同期偏高水平,总库存偏宽松。据棉花信息网发布的棉花商业库存数据显示,截至4月全国棉花商业库存总量为433.59万吨,环比减少52.35万吨,同比减少9.89万吨。全国棉花工业库存量为90.63万吨,较上月底增加0.66万吨,创5个月最高水平,明显高于去年同期,同比增加20.07万吨。

海关统计数据显示,2024年4月我国进口棉花约34万吨,较上月减少约6万吨,环比下降约15%,但同比仍增长约309.3%。2023/24年度我国累计进口棉花约249万吨,同比增长约162.1%。整体看,4月份棉花进口较3月份“踩刹车”的迹象比较明显。

纱、布产销率同比下降 下游利空增加

区别于棉花的低位反弹,棉纱跟涨困难,且下游处于淡季时期,订单增量不足,产成品普遍累积,部分库存压力较大的纺企存在降价去库现象。5月以来,纺织行业淡季氛围下,纱、布产销率同比下降,纱线库存增加。2024年5月初,被抽样调查企业纱产销率为90.6%,环比提高0.8个百分点,同比下降5.0个百分点;库存为28.8天销售量,环比增加0.1天,同比增加7.8天。布的产销率为93.8%,环比提高3.0个百分点,同比下降3.3个百分点;库存为36.7天销售量,环比增加0.2天,同比减少3.1天。

纺织市场淡季特征显现。随着纺织市场进入传统淡季,广东佛山、中山等地中小织造企业限产、减停产的趋势越来越突出。此外,考虑到近期海运费用上涨和美国加强对新疆棉制品的限制等因素,贸易商大量拿货补库的信心不足,多以观望为主。中国海关总署最新数据显示,2024年4月,我国纺织品服装出口额为239.34亿美元,同比下降3.12%。2023年9月至2024年4月,我国纺织品服装累计出口额为1879.46亿美元,同比下降0.91%。

后市预测:当前棉花价格处于历史中性偏低位置,总体上下动能均较有限,当前天气的风险因素还未消除,产业链累库情况目前也不显著,短期棉价下方仍有支撑,但持续上涨的驱动不足。市场目前处于被动累库阶段,供需两端驱动力有限。关注天气及下游订单情况。在新的利空或利好消息出现之前,预计6月市场或继续震荡运行为主。

(文章来源:生意社)

- 生意社:需求端偏弱 棉价低位震荡运行(04-21 03:06)

- 生意社:淡季显现 国内棉纱价格下跌明显(04-18 11:24)

- 生意社:宏观扰动加剧,棉价跌势扩大(04-14 02:14)

- 生意社:关税政策持续扰动 棉价或承压向下(04-07 03:24)

- 生意社:市场难觅利好 国内棉纱价格下行(04-07 03:17)

商品动态

- 棉纱商品报价动态(2025-04-25)

- 04-25

- 皮棉商品报价动态(2025-04-25)

- 04-25

- 4月11-17日美棉出口签约量较前周减少49%

- 04-25

- 4月24日进口棉报价大幅上涨

- 04-25

- 4月24日ICE期棉微涨

- 04-25

- 国内纯棉纱企业开工率统计

- 04-25

- 国内纯棉纱企业成品库存数据统计

- 04-25

商品分析

- 生意社:需求端偏弱 棉价低位震荡运行

- 04-21

- 生意社:淡季显现 国内棉纱价格下跌明显

- 04-18

- 生意社:宏观扰动加大,棉价跌势扩大

- 04-14

- 生意社:宏观因素影响较大3月棉价偏弱震荡

- 04-07

- 生意社:市场难觅利好 国内棉纱价格下行

- 04-07

- 生意社:宏观因素影响较大3月棉价偏弱震荡

- 03-28

- 生意社:需求旺季表现一般 上周棉价窄幅震荡

- 03-24

- 生意社:需求疲软 国内棉纱价格整体平稳

- 03-21

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号