生意社:淡季行情在即 型材或先跌后稳

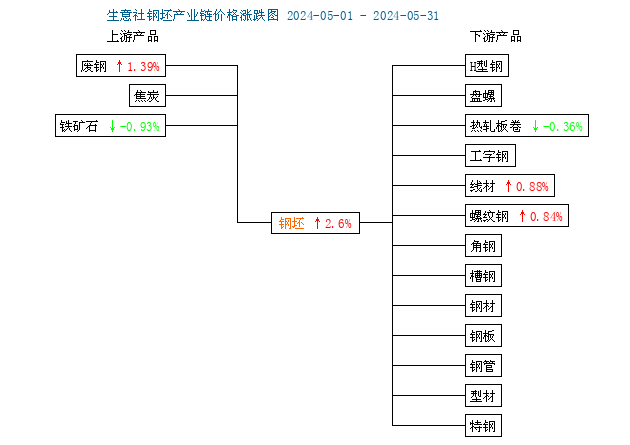

据生意社型材指数显示,纵观5月,全国型材市场价格震荡上行,整体呈小幅上涨走势,截至30日,生意社型材指数为1496,较月初上涨2.05%。其中,钢坯上涨2.6%,角钢上涨1.86%,槽钢上涨2.1%,工字钢上涨2.08%,H型钢上涨2.21%,具体如上图。影响5月型材价格的主要原因在于:月中受宏观利好因素刺激,黑色系行情好转,铁矿价格反弹,带动钢坯价格拉涨从而传导到型材价格上。5月份以来,原料端价格偏强运行,月中宏观政策利好终端,下游情绪好转“买涨不买跌”心态下,下游采购操作持续,下游工地采购需求有所释放,市场成交量趋稳。5月宏观政策也开始发力,随着市场价格的修复,稍稍为市场中的贸易及钢厂提升了部分信念,市场看空心态有所转变,尽管下游采购仍不及市场强预期情况,但持续性尚可,所以型材价格震荡上行。

预测型材24年6月趋势:

成本方面,5月钢坯价格小幅上涨、趋强运行。供应端,由于钢厂利润情况好转,钢厂有意维持开工规模,钢坯供应情况预计趋稳;需求端,5月补库需求时有释放,现今现货价格低位,下游轧钢厂逢低有补库操作出现,钢材成交有所好转,但释放力度不曾扩大。市场方面,下游钢材交投情绪有所好转,不过6月起钢材行业转入淡季,后期需求释放难料,对后期行情观望居多,特别是轧钢厂有空控制型材库存情况,预计6月钢坯价格窄幅震荡,趋稳运行。

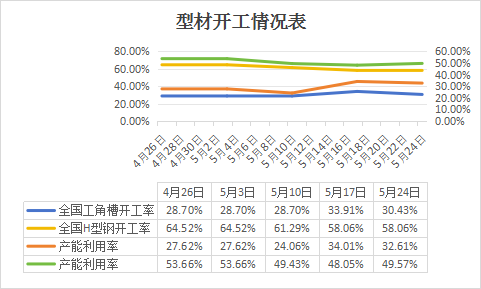

供给方面,5月型材整体开工情况趋稳运行,主要在于下游需求虽出现释放迹象,但多以按需采购为主,而型材库存量较多,在下游需求释放不及预期的情况下,钢厂有意控产,按需生产或许会持续一段时间,预计6月型材供应或持稳运行。

需求方面,24年“金三银四”呈现强预期弱现实情况,虽然终端补库需求释放韧性十足,但并无大幅释放迹象。而从6月开始,南北地区逐渐受天气因素影响加大,终端市场目前所面临的问题:开工、钢材运输受限、对后期投入成本压力也在增长等因素,预计6月型材需求或转为淡季行情,需求释放有所缩减预期。

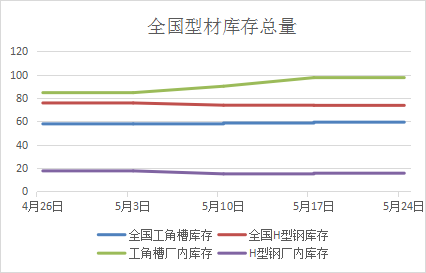

库存方面,5月型材厂库、社库库存量出现小幅增长,但累库幅度不大。下游采购谨慎,造成型钢厂库累库,厂库转移社库为总体趋势,但这样也会增加社库的去库压力,主要仍是终端消化缓慢,导致型材库存去库进程较慢。6月下游需求有缩减可能,哪怕型材供应维持控产,但型材库存量易增难减,预计6月型材库存或继续累库。

市场方面,5月期货市场反弹上行,主要是宏观利好消息刺激,黑色系整体行情上行。而6月下游采购操作虽会持续释放,但释放力度或有所缩减,6月下游钢材需求存有缩减可能,贸易商对后期钢材需求释放观望为主。

综上所述,生意社分析师认为,6月钢坯预计短期会趋稳运行,成本端趋稳而终端需求释放存有预减情况。型材供强需弱的供需面利空价格,不过市场情绪易受宏观情绪影响,后续要看下游需求释放和钢厂供应情况,以及后续利好政策情况,预计6月型材或先跌后稳、窄幅震荡运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 钢坯商品报价动态(2025-12-15)

- 12-15

- 钢坯商品报价动态(2025-12-12)

- 12-12

- PriceSeek提醒:唐山钢坯库存周环比增加

- 12-12

- 钢坯商品报价动态(2025-12-11)

- 12-11

- PriceSeek提醒:唐山钢坯成本下调亏损扩大

- 12-11

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号