生意社:2024年2月铅锭市场先稳后跌

据生意社商品行情分析系统:2024年2月国内1#铅锭市场下行,国内市场均价月初在16110元/吨,月末15815元/吨,月跌1.83%。

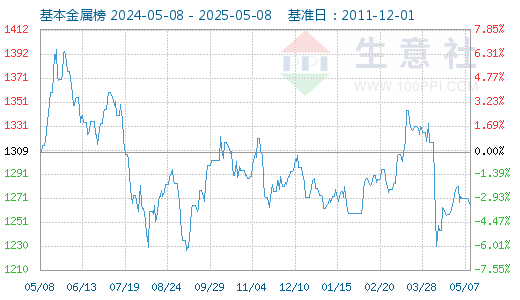

2月28日基本金属指数为1164点,较昨日上升了2点,较周期内最高点1616点(2022-03-09)下降了27.97%,较2015年11月24日最低点642点上涨了81.31%。(注:周期指2011-12-01至今)。

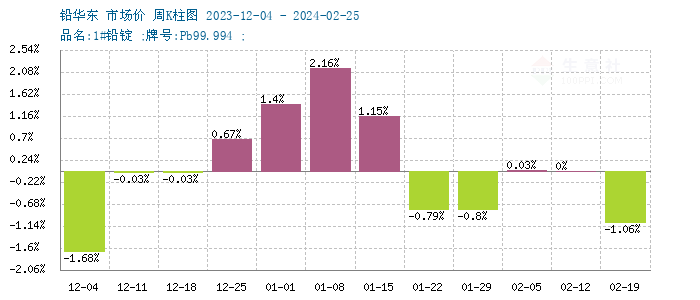

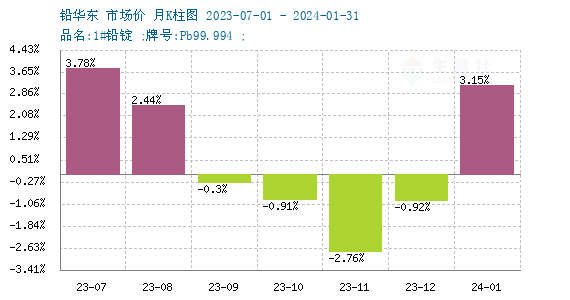

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。2023年1月铅价下跌后,上半年走势偏震荡,6-8月处于季节旺季,9月后连续下跌。周度走势来看跌多涨少。

整个2月铅锭市场受春节假期影响,中上旬市场几乎保持暂稳运行,价格仅窄幅波动,在节后开市后迎来一波下跌,跌后再次保持窄幅波动走势。月初时随着春节临近下游基本完成了节前备货,市场节日气氛浓厚,冶炼厂及下游电池企业陆续进入假期,开工下滑明显,铅锭市场交投冷清,假日气氛较浓,市场稳中偏弱运行。节后复工19日沪铅开市,受假日期间LME伦铅库存大幅走高影响,沪铅跌超1.6%,现货市场明显下跌。但由于节后生产企业多数仍未复工,因此市场假日气氛依旧较浓。再加上受节后国内多地恶劣天气影响,运输受影响较大,各地市场交投比较冷清。需求方面蓄电池企业也处在节后复工的行情里,整体开工缓慢上升。综合来看市场仍处于节后恢复期,期货市场波动也比较平淡,近期市场偏弱运行,波动不大,供需双弱格局下预计短期内市场偏稳运行。

相关数据:

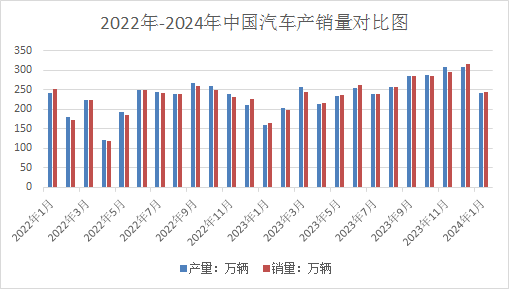

工信部数据显示:2024年1月我国汽车产销分别完成241万辆和243.9万辆,同比分别增长51.2%和47.9%。其中,新能源汽车产销分别完成78.7万辆和72.9万辆,同比分别增长85.3%和78.8%。。

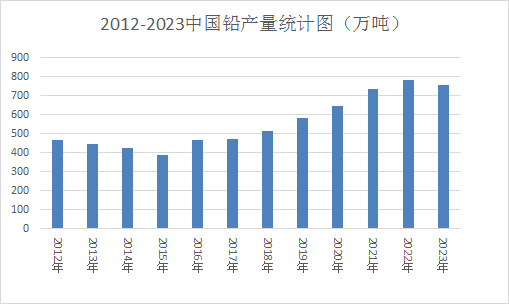

据国家统计局数据显示:2023年12月中国铅产量为62.5万吨,同比下降4.7%;2023年1-12月中国铅累计产量为756.4万吨,累计增长11.2%。

国际铅锌研究小组(ILZSG)2月21日公布的数据显示,2023年全球铅市场从一年前的供应短缺转向过剩。2023年全球铅市场供应过剩92000吨。2022年供应短缺134000吨。转变原因主要是由于中国、印度和澳大利亚的产量增加,12月份的过剩量从11月份的18600吨增加到24700吨。

世界金属统计局(WBMS)公布的最新报告显示:2023年12月全球精炼铅产量为121.74万吨,消费量为117.23万吨,供应过剩4.5万吨。2023年12月全球铅矿产量为39.4万吨2023年全球精炼铅总产量为1466.22万吨,总消费量为1459万吨,2023年整体表现为供应过剩7.22万吨。2023年全球铅矿产量为487.11万吨。

(文章来源:生意社)

生意社商品站

商品动态

- 铅商品报价动态(2024-12-25)

- 12-25

- 生意社:12月24日LME基本金属注销仓单

- 12-25

- 生意社:12月24日LME基本金属库存统计

- 12-25

- 12月24日LME金属综述

- 12-25

- 铅商品报价动态(2024-12-24)

- 12-24

- 生意社:12月23日LME基本金属注销仓单

- 12-24

商品分析

- 生意社:11月供应紧张 铅价波动上行

- 12-03

- 生意社:需求平淡 铅价高位下行

- 08-09

- 生意社:7月铅价呈M型走势

- 07-29

- 生意社:多空博弈 铅价高位震荡

- 07-19

- 生意社:流通货源偏紧 铅价止跌回弹

- 07-12

- 生意社:原料供应偏紧 铅价震荡上行

- 07-10

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号