生意社:春节后首周 中厚板及低合金板价格下跌

本周为春节后首周,贸易商陆续归市,但终端多在元宵节后返工,因此市场处于有价无市状态。整体来看,本周钢材市场普遍下跌。

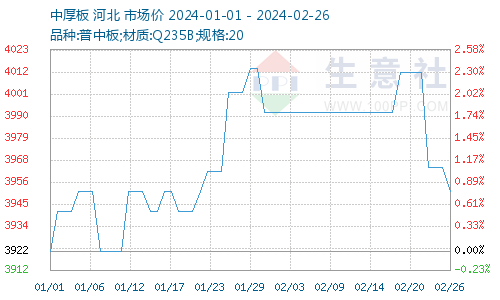

据生意社商品行情分析系统,2024年2月19日至2024年2月23日中厚板价格下跌。普中板(材质:Q235B;规格:20)2月19日价格为4012元/吨,2月23日价格为3964元/吨,跌1.20%。

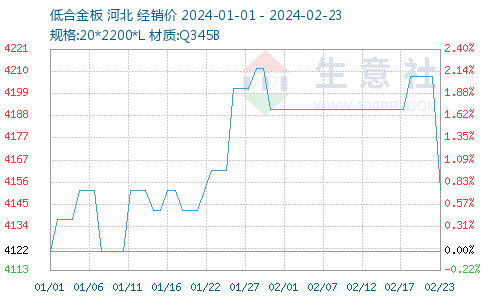

据生意社商品行情分析系统,2024年2月19日至2024年2月23日低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)2月19日价格为4208元/吨,2月23日价格为4152元/吨,跌1.33%。

一、影响因素

上游原料市场

钢坯市场:节后钢坯市场弱势运行,价差在110元/吨左右。24日唐山迁安普方坯出厂价格3520元/吨,仓储现货含税报价3590元/吨左右。本周唐山48家样本调坯轧钢企业平均日消耗钢坯量约4.27万吨,周环比增加2.77万吨。本周下游调坯轧钢厂复产增多,开工率以及产能利用率大幅走高,钢坯需求得到释放,目前调坯成品材存利润空间,轧钢厂生产积极性尚可,预计下游钢坯需求存增量空间。

焦炭市场:据生意社商品行情分析系统:2024年2月18日至2月23日山西地区焦炭市场第三轮提降落地,截止2月23日准一级冶金焦出厂价格2125元/吨,周期内跌1.57%。焦炭市场偏弱运行,节后开市第三轮提降快速落地,本轮降10-110元/吨。受提降影响焦企现在整体利润普遍偏低,主动限产企业增多,目前开工率明显下滑,焦炭供应较前期缩紧,但受恶劣天气影响,部分地区发运不畅,焦企库存整体偏高,目前企业积极去库。需求方面下游钢厂近期利润偏低。采购积极性整体偏弱,按需补库为主。至周末时贸易商开始入市询盘,带动场内气氛,焦企心态有部分好转。综合来看焦炭市场近期仍将保持弱稳走势为主,后市重点关注各环节焦炭库存情况。

供需方面

供应方面,本周五大钢材品种供应795.7吨,周环比降8.36万吨,降幅1%。库存方面,本周五大钢材总库存2312.37万吨,周环比增209.12万吨,增幅9.9%。消费方面,本周五大品种周消费量为586.58万吨,增6.5%;其中建材消费环比增34.0%,板材消费环比增0.9%。

二、分析预测

从供应端来看,节后钢企生产节奏尚可,由于中板目前是利润比较好的品种,所以钢企在生产上比较倾向于中板品种。库存方面,由于春节期间,钢企正常生产,仓储正常出入库,但是由于需求停止,出货情况欠佳,入库正常,导致节后库存累加比较明显,去库压力较大。需求方面,目前下游还未完全开工,需求释放缓慢,预计下周陆续恢复正常。综合来看,短期内中厚板及低合金板价格仍有上涨的可能。

(文章来源:生意社)

- 生意社:国内中厚板行情弱势运行 跌0.29%(12-23 08:45)

- 生意社:国内中厚板行情先涨后降(12.9-12.13)(12-16 09:21)

- 生意社:国内中厚板行情降0.57%(12.2-12.6)(12-09 09:39)

- 生意社:11月钢材成交季节性走弱 中厚板跌0.85%(11-29 09:37)

商品动态

- 中钢协:12月中旬钢材社会库存监测旬报

- 12-24

- 中厚板商品报价动态(2024-12-23)

- 12-23

- 中厚板商品报价动态(2024-12-20)

- 12-20

- 中厚板商品报价动态(2024-12-19)

- 12-19

商品分析

- 生意社:国内中厚板行情弱势运行 跌0.29%

- 12-23

- 生意社:本周国内中厚板成交偏弱

- 11-18

- 生意社:市场情绪频繁摇摆 中厚板价格涨0.85%

- 11-11

- 生意社:十月中下旬中厚板行情先跌后涨

- 10-31

- 生意社:10月中厚板价格回落走势 跌幅1.95%

- 10-30

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号