生意社:成本支撑 1月份酚酮产业链涨多跌少

元旦过后酚酮产业链受原料纯苯大幅走高支撑,产业链向下产品涨多跌少。 据生意社价格监测,2024年01月酚酮产业价格涨跌榜中上涨的商品共8种,下跌的商品共2种,上涨的主要商品有:纯苯(10.37%)、丁酮(5.76%)、异丙醇(3.55%);下跌的主要商品有:MIBK(-9.09%)、环氧树脂(-0.76%)。1月均涨跌幅为1.48%。

核心产品:苯酚和丙酮

1月份国内苯酚市场整体呈现先抑后扬走势。据生意社分析系统显示,1月1日国内市场报盘在7525元/吨,月内1月11日报盘跌至7130元/吨,1月31日市场报盘至7607元/吨,涨幅1.1%。

元旦假期后,苯酚国产货供应量增加,东北地区货源冲击山东乃至华北地区一带,一定程度上影响华东地区苯酚货源流通,贸易商出货不畅让利操作,重心不断下行,月中旬工厂高成本下利润亏损严重,苯酚供应让利意向转淡,随后下旬纯苯涨势拉动下,苯酚市场重心稳步攀升,但实单交易量有限。 装置方面:1月份共有三套装置检修,涉及共计48万吨/年产能,7月份中海壳牌35万吨/年酚酮装置停车检修,重启时间尚不确定,燕山石化东区装置11月22日停车,重启时间关注中,扬州实友32万吨/年酚酮装置1月2日-8日停车。月底港口库存为2.3万吨,其中恒阳0.5万吨,华西1.8万吨。

2月份苯酚市场坚挺运行概率较大,春节假期临近,运输阻力加大,终端工厂陆续退市,供应方出货意向转淡,中旬处于春节长假市场休市,节后返市预计原料纯苯高位,成本支撑下,苯酚市场2月份运行多在高位坚挺状态。

1月上旬国内丙酮市场重心大幅上涨,随后需求端对高价抵触市场逐步下跌,中下旬区间波动至月底。据生意社商品行情分析系统,全国丙酮市场1月2日报盘7062元/吨,31日上涨至7225元/吨,涨幅2.3%。其中华东地区丙酮商谈在6950元/吨左右。

月初供应面紧张,中下旬需求不足市场走跌。月初港口库存下滑,1月2日江阴港口库存量下滑至1万吨(恒阳0.3万吨,华西0.7万吨),月初港口库存持续处于低位状态,且据统计1月份在途货源不足万吨,主流华东地区丙酮供应面紧张。国内装置开工率下滑,扬州实友32万吨/年酚酮装置1月2日停车洗塔5天。江苏瑞恒65万吨/年酚酮装置运行在7-8成,盛虹炼化65万吨/年酚酮装置7成运行,月初货源紧张局面一触即发,价格迅速提涨。月中旬,恒力石化产品外销,浙江石化一期和惠州忠信二期装置提负运行,扬州实友恢复重启,供应量迅速增加,持货商压力下让利出货意向增加,临近月底内贸货源集中抵达港口,压力下市场重心低位。

2月份丙酮市场有望维持目前状态平稳运行,供应面来看,节日期间装置整体降负生产,2月份沙特进口货源减少,需求面来看,下游双酚A有新增产能计划,但其它产品开工率有所下滑,对丙酮需求量变化不大;另外目前酚酮工厂运行仍在亏损状态,低出意向不大,预计2月份丙酮市场区间运行,华东地区商谈价格在6800-7200元/吨之间。

上游主要产品:纯苯

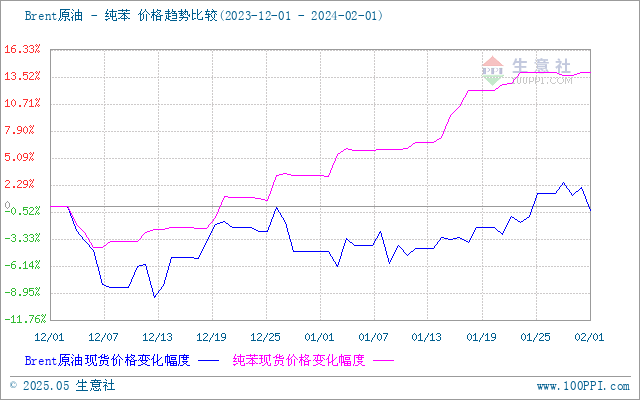

1月纯苯价格大幅上涨,从月初开始纯苯价格呈现单边上行走势。1月1日价格在7218元/吨;1月31日价格在7955元/吨,较月初上涨10.21%,较去年同期上涨11.64%。究其原因:第一美金货源倒挂国内,外盘持续拉高,内外盘联动上涨;第二港口库存持续去库,验证下游节前备货的传统操作;1月中石化纯苯价格上涨800元/吨至8000元/吨。

预计近期纯苯市场高位盘整,纯苯外盘持续上涨,进口成本线上移,且中石化纯苯挂牌价上调后给予支撑,市场抗跌性仍存,但随着春节假期临近,下游备货陆续进入尾声,且下游产业多进入亏损状态,市场对高价原料抵触情绪升温,短时市场高位僵持,重点关注原油及外盘走势,以及下游备货意向。

下游部分产品: MIBK和异丙醇

国内需求方面苯酚/丙酮下游最大占比均为双酚A,双酚A在苯酚下游中占比54%,在丙酮下游中占比25%,苯酚其他下游又涉及酚醛树脂、环己酮,丙酮其余下游包括MMA、溶剂、异丙醇等,终端消费领域与房地产、电子电器、汽车、板材、胶黏剂等。1月份双酚A市场波动不大,整月在9300-9600元/吨之间波动,主要是两大下游需求均无利好,成本面也难以刺激双酚A市场,整月在供需博弈下区间波动运行。

1月份国内MIBK市场大幅走跌,据生意社商品分析系统,1月1日市场报盘15033元/吨,1月31日市场跌至13666元/吨,月内下跌9.09%。1月上旬,宁波巨化0.5万吨MIBK装置于浙江镇洋2万吨装置同于于1月4日停车检修,现货资源量紧张,贸易商推涨报盘。下旬随着下游及中间商对高价MIBK接受度不高,买盘气氛清淡,加之对后市信心不足,贸易商出货积极性增加,报价步步走跌。

预计2月份弱势震荡运行为主,临近春假厂家市场交易积极性不高,工厂方面交付订单为主,库存压力不大,预计春节期间工厂库存或将走高,节后下游刚需补货为主,或有小幅走高但周期较短。节后需关注下游复工时间也安徽新装置投产情况。

1月异丙醇市场价格上涨。1月1日国内异丙醇均价为7890元/吨,1月31日均价为8170元/吨,月内价格上涨,幅度为3.55%。上旬,丙酮市场价格快速上扬,异丙醇信心增强,行情好转,企业询盘增多,厂家报价较为坚挺向上。中旬,市场交投放缓,异丙醇行情暂稳整理。下旬,异丙醇市场行情坚挺向上,下游年底补货,刚需接单。截止目前,山东地区异丙醇市场多数报价在7900-8100元/吨左右;江浙地区异丙醇市场多数报价在8300-8500元/吨左右。1月上游纯苯、丙酮纷纷上涨,成本支撑有力。临近年底,下游及贸易商补货节奏放缓。年底将近短期内异丙醇市场暂稳整理运行为主。

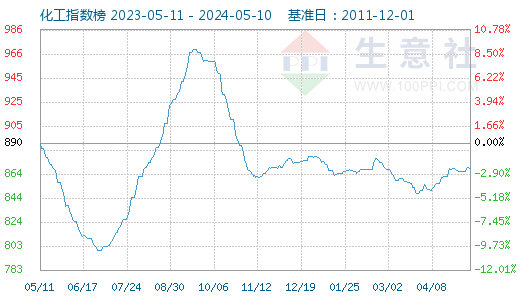

生意社来看,2023-2024年纯苯需求增量明显,纯苯市场将存在持续利好支撑。一季度纯苯货源偏紧局势下,纯苯一季度或高位运行,但纯苯价格居高难下,很大程度上侵蚀了下游的利润,产业链利润或仍将集中在中上游,随着下游往终端传导的难度加大,整体来看,2024年纯苯下游投产依旧较为集中,随着下游运行改善,纯苯价格有望迎来震荡上行趋势。从行业角度看,1月31日化工指数为867点,较1月1日化工指数879点下降12点,1月份化工行业运行不及预期,春节前备货交投不旺,节后多数产品或有补库需求。

(文章来源:生意社)

- 生意社:本周不锈钢价格小幅下跌(5.6-5.10)(05-11 10:48)

- 生意社:本周镍价震荡下跌(5.6-5.10)(05-10 04:25)

- 生意社:节后国内丙酮市场大幅走跌(05-10 04:00)

- 生意社:本周铜价小幅下跌(5.6-5.10)(05-10 03:50)

- 生意社:供需矛盾 节后苯酚市场宽幅下行(05-10 10:54)

商品动态

- 5月15日生意社丙酮基准价为8312.50元/吨

- 05-15

- 5月15日生意社苯酚基准价为7852.50元/吨

- 05-15

- 生意社:5月14日龙江化工苯酚价格稳定

- 05-14

- 生意社:5月14日蓝星哈尔滨苯酚价格稳定

- 05-14

- 生意社:5月14日上海高桥苯酚价格稳定

- 05-14

- 生意社:5月14日利华益维远苯酚/丙酮价格稳定

- 05-14

商品分析

- 生意社:节后国内丙酮市场大幅走跌

- 05-10

- 生意社:供需矛盾 节后苯酚市场宽幅下行

- 05-10

- 生意社:节后双酚A市场交投安静

- 05-07

- 生意社:节后国内MIBK市场波动有限

- 05-07

- 生意社:5月6日国内丙酮市场早间预测

- 05-06

- 生意社:5月6日国内苯酚市场早间预测

- 05-06

- 生意社:工厂调涨 丙酮市场宽幅上行

- 04-22

行业分析

- 生意社:夏肥及成本支撑 氯化铵市场行情小幅走高

- 05-11

- 生意社:利好因素支撑 5月氟化工行情可期

- 05-06

- 生意社:4月氯化铵市场行情大幅走低

- 04-30

- 生意社:氯化铵市场行情弱势整理

- 04-29

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区