生意社:节后需求预增 铁矿或先涨后跌

1月以来,铁矿行情先跌后涨又跌,整体偏强走势,据生意社铁矿追踪价格显示,截至31日生意社铁矿价格指数为785.56,环比下跌2.37%,其中,在4日达到月内最低点为1013.89,跌幅度达到2.61%,具体如上图。

回顾铁矿1月行情,铁矿价格先涨后跌、窄幅震荡,整体呈“N”字走势, 生意社数据师认为可以大概分为二个阶段:其一先涨后跌,在1月初,随着钢厂冬储补库操作增加,铁矿需求也逐步释放,疏港量回增,市场交投好转,期货市场情绪好转,现货商跟涨积极,期限共振下,矿价开始逐步上行;到了1月中旬,随着钢厂冬储需求完成,钢厂也陆续放缓采购操作,加上钢厂因利润低位,开工积极性不佳,需求下降后,矿价开始冲高回落。

其二反弹回落,到1月中下旬,部分前期检修高炉开始复产,之后钢厂增加提货操作日疏港有所回升,再者受宏观利好刺激期货市场行情,利好铁矿需求,贸易商也积极挺价,拉动港口现货上行,铁矿价格又慢慢回升,临近月底因为假期影响,市场交投冷清,矿价再度回落。

分析完1月矿价波动的原因后,来预测下节后矿价:

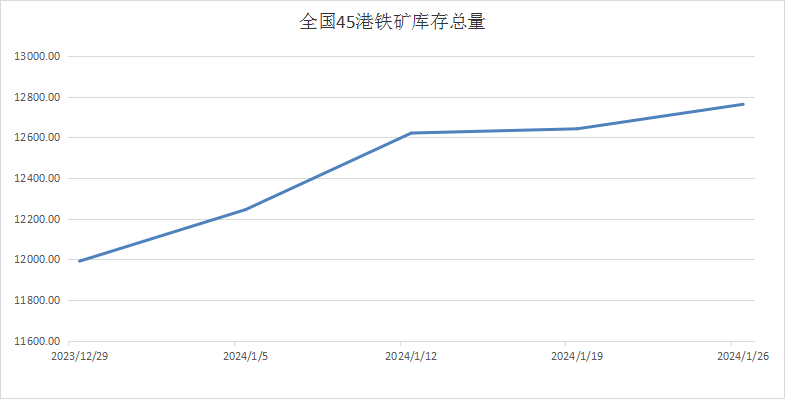

库存方面,截至26日,全国45个港口进口铁矿库存为12762.4万吨,环比增加120.50万吨;日均疏港量为307.75万吨,周环比减少11.46万吨;在港船舶数141条,与上周相比减少6条。1月以来铁矿港口库存情况如上图;春节假期临近,钢厂采购操作基本完成,春节间以消耗自身库存为主,但海外发运仍在持续,所以节后港口库存会迎来短期的集中累库,随着钢厂全面复工后才出现下降趋势,因此港口预计维持累库趋势。

供应方面,截至29日,上周全球铁矿石发运总量2969.4万吨,环比增加340.4万吨,澳洲巴西19港铁矿发运总量2292.9万吨,环比增加139.9万吨;澳洲发运量1720.3万吨,环比增加211.5万吨;其中澳洲发往中国的量1310.2万吨,环比增加49.3万吨;巴西发运量572.6万吨,环比减少71.6万吨。本周海外发运量小幅增长,节后到港量会有所增长,不过春节期间港口停工,而海外发运正常运行,预计节后供应会维持宽松趋势。

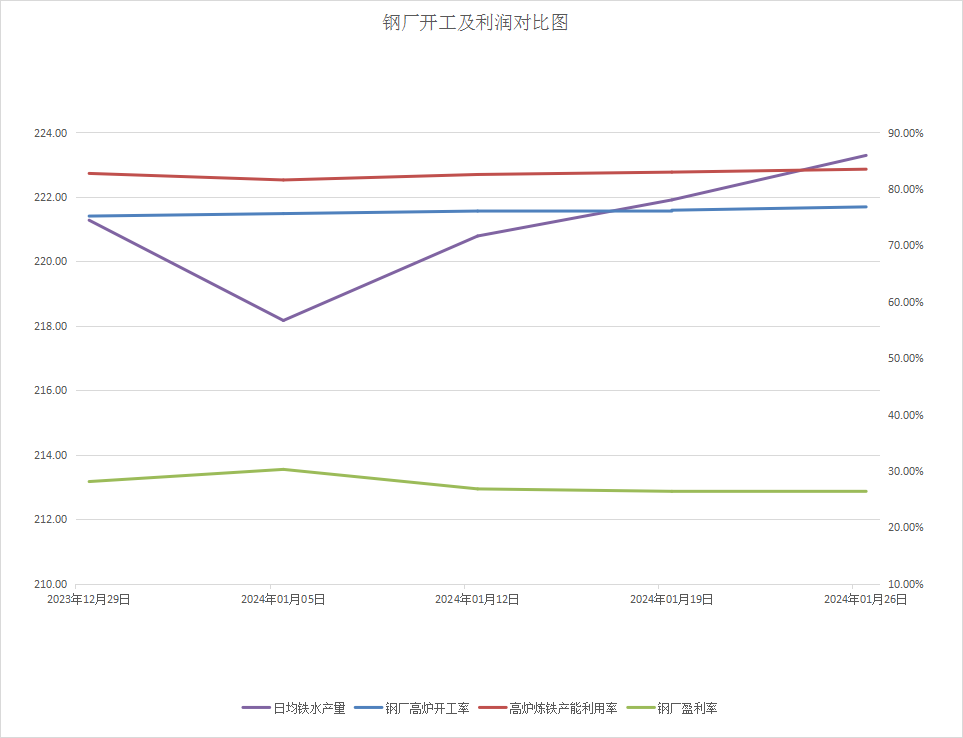

需求方面,1月钢厂高炉开工情况持稳,随着部分高炉检修结束,铁水产量回增迅速,但钢厂利润却处于较低水平,不过为了保供铁水产量也是保持在一定水平,节后钢厂继续扩产概率较小;而从去年的铁水产量增长情况来看,节后铁水产量会有一定增长,利好需求释放,但幅度不大,具体情况需关注后期钢厂利润变化以及相关政策消息。

废钢方面,1月以来,废钢价格先涨后跌再涨,震荡趋强运行。1月主要是铁矿价格震荡运行,从而影响废钢价格也随之波动;现阶段钢厂利润情况低位,主要因为高位的矿价等原料堆高高炉生产成本,这也会适当刺激了钢厂电炉生产需求。在钢厂利润情况不佳的前提下,开工积极性趋弱,在铁矿生产成本上行后,所以钢厂会适当考虑增加电炉开工情况,本月主要是因为黑色系行情波动,所以部分地区废钢价格有所调整,节后随着钢厂全面复苏,随废钢需求会有一定刺激作用,预计节后废钢市场大概率小幅上涨。

综上所述,生意社数据师认为,节后需求端,春节之后,钢厂逐步复产,利好铁矿需求释放,不过现今利润处于低位水平,会对开工有一定限制,节后需求会有集中释放情况,但具体幅度难料;而供应端1月海外发运周期性变化,港口库存维持累库趋势,而春节期间海外发运正常运行,供应整体上偏宽松,节后铁矿供需基本面或转为供需双增局面。综合来看,铁矿港口库存维持累库,节后钢厂补库需求集中释放,预计节后铁矿或小幅上行,偏强震荡运行。

(文章来源:生意社)

商品动态

- 废钢商品报价动态(2024-12-25)

- 12-25

- 铁矿石商品报价动态(2024-12-25)

- 12-25

- 废钢商品报价动态(2024-12-24)

- 12-24

- 铁矿石商品报价动态(2024-12-24)

- 12-24

- 中钢协:12月中旬钢材社会库存671万吨

- 12-24

- 168家钢企完成超低排放改造公示

- 12-24

商品分析

- 生意社:供增需减 铁矿或趋弱震荡

- 12-22

- 生意社:供增需减 铁矿或先跌后涨

- 12-15

- 生意社:供需双降 铁矿或趋弱运行

- 12-09

- 生意社:供增需减 12月铁矿或小幅下行

- 11-30

- 生意社:供减需增 铁矿或趋强运行

- 11-24

- 生意社:供需双降 铁矿或延续跌势

- 11-17

- 生意社:供需双增 铁矿或先涨后跌

- 11-11

- 生意社:钢厂生产意愿支撑 铁矿或震荡趋稳

- 10-31

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号